تم تصميم هذا المحتوى ليكون الدليل العملي النهائي للمدراء وأصحاب الشركات في السعودية الذين يسعون لتحويل شركاتهم من الاعتماد على الثقة الشخصية إلى الاعتماد على أنظمة قوية تحمي الأصول وتمنع الأخطاء والاحتيال، مع قسم أسئلة شائعة معزز بشكل استثنائي للإجابة على مخاوفهم الواقعية وتقديم حلول عملية.

“أنا أثق في موظفيي“. هذه هي الجملة الأكثر شيوعًا وربما الأكثر خطورة في عالم الأعمال. الثقة أمر ضروري، لكن الاعتماد عليها وحدها لحماية أصول شركتك يشبه قيادة سيارة بدون حزام أمان أو وسائد هوائية. الحقيقة المرة هي أن معظم الخسائر المالية في الشركات لا تأتي من المنافسين، بل من الداخل، سواء بسبب أخطاء غير مقصودة أو، في أسوأ الحالات، بسبب الاحتيال.

هنا يأتي دور نظم الرقابة الداخلية. إنها ليست مجرد إجراءات بيروقراطية معقدة، بل هي “الجهاز المناعي” لشركتك؛ مجموعة من السياسات والإجراءات الذكية والمترابطة المصممة لحماية كل ريال، وضمان دقة بياناتك، ومنع المشاكل قبل وقوعها.

في هذا الدليل، سنأخذ بيدك خطوة بخطوة لنوضح لك كيف تبني نظم رقابة داخلية فعالة وعملية، بغض النظر عن حجم شركتك.

هذا المحتوى هو خلاصة خبرة فريق الاستشارات في “آل ربيع محاسبون قانونيون واستشاريون”، حيث ساعدنا عشرات الشركات السعودية على تصميم وتطبيق أنظمة رقابة داخلية قوية حولت نقاط ضعفهم إلى مصادر قوة وثقة.

جدول المحتويات

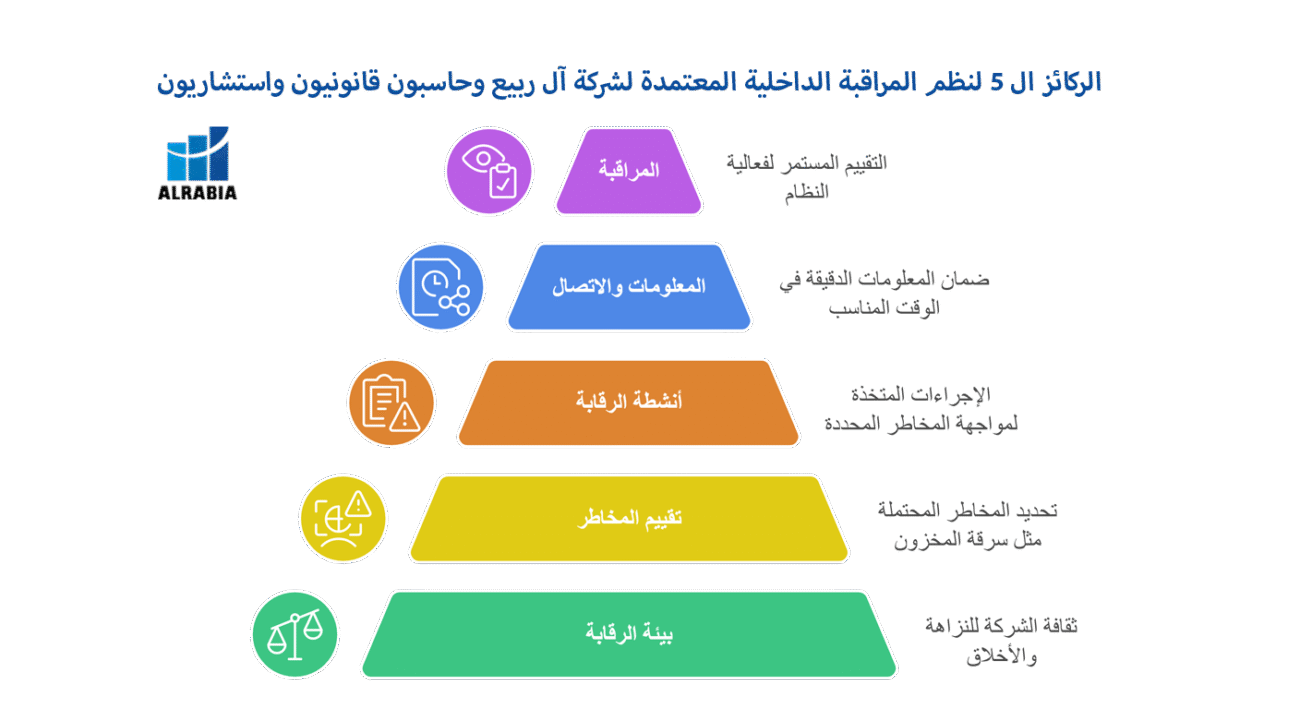

ما هي نظم الرقابة الداخلية حقًا؟ (الركائز الخمس للقوة)

ببساطة، نظم الرقابة الداخلية هي كل ما تفعله شركتك لحماية أصولها، ضمان دقة تقاريرها المالية، تعزيز الكفاءة التشغيلية، والالتزام بالقوانين والأنظمة. الإطار الأكثر شهرة عالميًا لبناء هذه النظم (COSO) يرتكز على خمسة مكونات مترابطة:

- بيئة الرقابة: هي “الجو العام” أو ثقافة الشركة. هل الإدارة العليا ملتزمة بالنزاهة والأخلاق؟ هذه هي الأساس.

- تقييم المخاطر: تحديد ما يمكن أن يحدث من خطأ (مثل: خطر سرقة المخزون، خطر التلاعب في المبيعات).

- أنشطة الرقابة: هي الإجراءات الفعلية التي تقوم بها لمواجهة هذه المخاطر (مثل: الفصل بين المهام، الموافقات، المطابقات).

- المعلومات والاتصال: التأكد من أن المعلومات الصحيحة تصل إلى الأشخاص المناسبين في الوقت المناسب.

- المراقبة: التقييم المستمر لفعالية النظام، غالبًا من خلال التدقيق الداخلي.والتأكد من توافقه مع متطلبات معايير التدقيق في السعودية التي يتبعها المدقق الخارجي

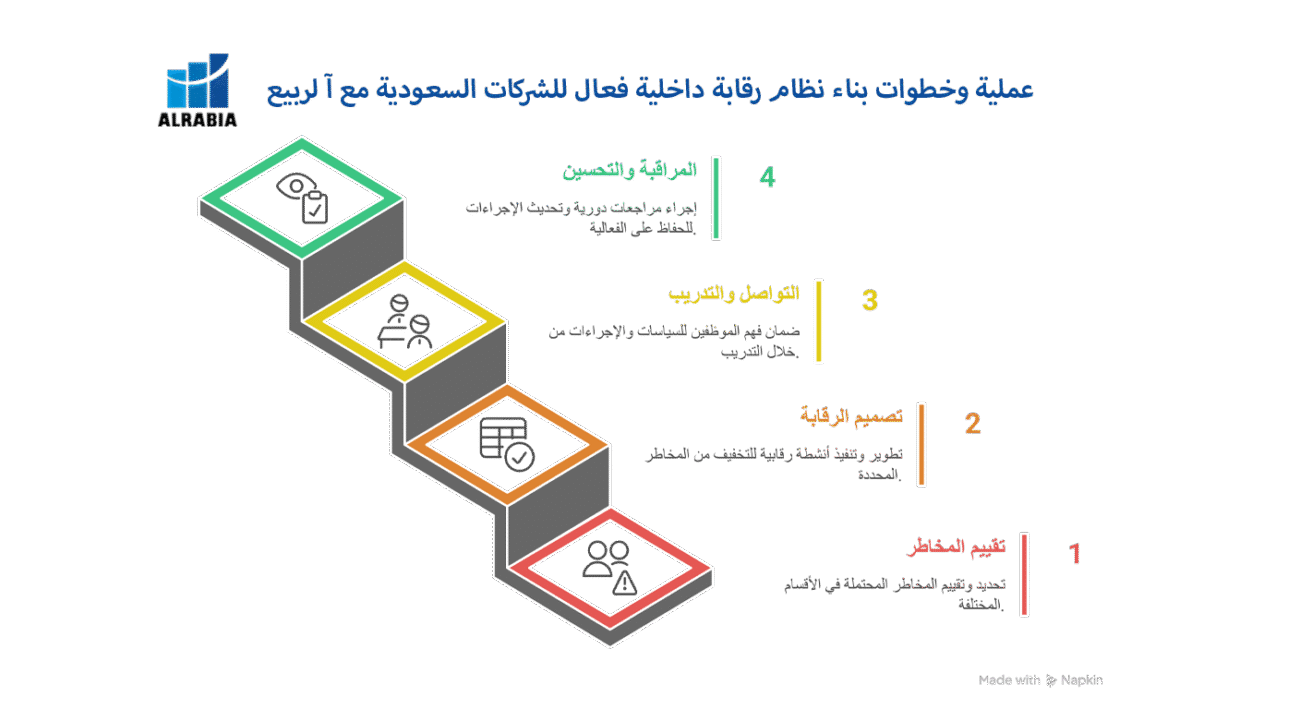

خارطة الطريق: بناء نظام رقابة داخلية فعال في 4 خطوات

بناء النظام ليس معقدًا إذا اتبعت مسارًا منطقيًا.

الخطوة الأولى: تحديد وتقييم المخاطر (Risk Assessment)

اجلكيف تساعدني أنظمة الرقابة القويةس مع فريقك وأجب على سؤال: “ما هي أسوأ الأشياء التي يمكن أن تحدث في كل قسم؟”.

- في قسم المالية: خطر دفع فواتير وهمية.

- في المستودع: خطر سرقة البضاعة.

- في المبيعات: خطر منح خصومات غير مصرح بها.

قم بترتيب هذه المخاطر حسب الأهمية والتأثير المحتمل.

الخطوة الثانية: تصميم وتطبيق الأنشطة الرقابية (Control Activities)

لكل خطر حددته، صمم إجراءً مضادًا. هذه هي أنشطة الرقابة. المبدأ الذهبي هنا هو “الفصل في المهام” (Segregation of Duties). لا ينبغي أبدًا أن يكون الشخص الذي يملك صلاحية تنفيذ معاملة هو نفسه الشخص الذي يسجلها ويراجعها.

الخطوة الثالثة: التواصل والتدريب (Communication & Training)

لا فائدة من وجود سياسات وإجراءات رائعة إذا كانت محفوظة في ملف لا يقرأه أحد. يجب توثيق هذه السياسات بوضوح وتدريب الموظفين عليها بشكل دوري والتأكد من فهمهم لأهميتها.

الخطوة الرابعة: المراقبة والتحسين المستمر (Monitoring)

الرقابة ليست مشروعًا لمرة واحدة، بل هي عملية مستمرة. قم بإجراء مراجعات دورية، واستمع لملاحظات المدققين (الداخليين والخارجيين)، وقم بتحديث إجراءاتك باستمرار لتواكب نمو وتغير شركتك.

ضوابط رقابية عملية يمكنك تطبيقها اليوم (أمثلة واقعية)

| المنطقة | الخطر الشائع | الضابط الرقابي الفعال |

|---|---|---|

| النقدية والبنوك | سحب مبالغ غير مصرح بها | – موافقات مزدوجة على التحويلات البنكية التي تتجاوز مبلغًا معينًا. – إجراء مطابقات بنكية شهرية من قبل شخص لا علاقة له بالقبض أو الصرف. |

| المشتريات والدفع للموردين | دفع فواتير وهمية أو مكررة | – تطبيق المطابقة الثلاثية (Three-way match): مطابقة الفاتورة مع أمر الشراء وسند الاستلام قبل الدفع. – وجود قائمة معتمدة للموردين. |

| المبيعات والمتحصلات | تسجيل مبيعات وهمية لتضخيم الأداء أو عدم تسجيل مبيعات نقدية | – الفصل بين مهام منشئ الفاتورة ومحصل النقدية. – مراجعة دورية للخصومات والتسويات الممنوحة للعملاء من قبل مدير مستقل. |

| الرواتب والأجور | وجود موظفين وهميين (“أشباح”) في كشف الرواتب | – الفصل بين مهام إدارة الموارد البشرية (التي تضيف الموظفين) وقسم المالية (الذي يدفع الرواتب). – مراجعة كشوف الرواتب شهريًا من قبل رئيس القسم. |

هل أنت مستعد لتطبيق هذه الضوابط في شركتك؟

إن معرفة الضوابط الصحيحة هي نصف الطريق، لكن تطبيقها بشكل فعال يتناسب مع حجم وطبيعة عملك هو التحدي الحقيقي. فريقنا متخصص في تصميم حلول رقابة عملية وغير معقدة. اكتشف كيف تقيّم خدمات التدقيق المالي لدينا نظام الرقابة لديك

أسئلة عملية من أصحاب الشركات والمدراء في السعودية

أنا أثق بموظفي ثقة عمياء، وكثير منهم يعمل معي منذ سنوات. ألا تبدو هذه الإجراءات وكأنها دليل على عدم الثقة؟

هذا من أكثر الأسئلة حساسية وأهمية. الجواب هو لا. نظم الرقابة الداخلية لا تتعلق بالثقة الشخصية، بل تتعلق بـ “حماية الجميع”. هي تحمي الشركة من الخسارة، وتحمي الموظفين النزيهين من خلال إزالة “الفرصة” و”الإغراء”، وتمنع توجيه اتهامات باطلة لهم عند حدوث خطأ ما لأن الإجراءات واضحة والمسؤوليات محددة. إنها بيئة عمل احترافية وصحية للجميع.

شركتنا متوسطة الحجم، مواردنا محدودة. ألا يعتبر تطبيق نظام رقابة كامل أمرًا مكلفًا ومعقدًا؟

إطلاقًا. الرقابة الداخلية قابلة للتطوير. لست بحاجة لتطبيق نظام معقد مثل البنوك. ابدأ بالأساسيات:

1- الفصل في المهام قدر الإمكان.

2- الموافقات على المعاملات الهامة (تحديد الصلاحيات).

3- المطابقات الدورية (بنك، موردين).

تكلفة تطبيق هذه الضوابط البسيطة لا تقارن أبدًا بتكلفة عملية احتيال واحدة أو خطأ كبير واحد.ما هو أهم وأقوى ضابط رقابي يمكنني تطبيقه فورًا؟

بلا منازع، الفصل في المهام (Segregation of Duties). تأكد من أن الشخص الذي يطلب الشراء ليس هو من يعتمده، والشخص الذي يصدر الفواتير ليس هو من يحصّل النقدية، والشخص الذي يعد كشف الرواتب ليس هو من يحولها. هذا الإجراء البسيط وحده يغلق الباب أمام 80% من أنواع الاحتيال الشائعة.

كيف تساعدني أنظمة الرقابة القوية في تعاملي مع المدقق الخارجي وهيئة الزكاة والضريبة (ZATCA)؟

بشكل مباشر جدًا. عندما يرى المدقق الخارجي أن لديك نظام رقابة داخلي قوي، فإنه يعتمد عليه، مما قد يقلل من حجم الاختبارات التفصيلية التي يقوم بها (وهذا يعني عملية تدقيق أسرع وأقل إزعاجًا لك). بالنسبة لـ ZATCA، وجود نظام رقابة قوي يضمن أن أرقامك دقيقة ومتسقة، ويقلل من مخاطر وجود أخطاء في إقرارات الزكاة والضريبة، مما يجنبك الغرامات.

من المسؤول الأول عن نظام الرقابة الداخلية في الشركة؟ هل هو المدير المالي؟

المسؤولية النهائية تقع على عاتق الإدارة التنفيذية بقيادة الرئيس التنفيذي، مع إشراف مباشر من مجلس الإدارة (أو المالك) ولجنة المراجعة. المدير المالي هو المسؤول عن “تنفيذ وتصميم” الجانب المالي من النظام، لكن ثقافة الرقابة يجب أن تبدأ من القمة وتكون مسؤولية مشتركة بين جميع مدراء الأقسام.

اخيرا

إن بناء نظم رقابة داخلية قوية ليس مجرد ممارسة محاسبية، بل هو قرار استراتيجي حكيم. إنه الاستثمار الذي تقوم به اليوم لتحمي مستقبل شركتك غدًا. إنه يوفر راحة البال، ويعزز الكفاءة، ويبني أساسًا متينًا للنمو المستدام في بيئة الأعمال السعودية.

لا تترك أصول شركتك وسمعتها عرضة للمخاطر غير المرئية. ابدأ اليوم ببناء درعك الواقي، خطوة بخطوة.

هل أنت مستعد لتقييم قوة “الجهاز المناعي” لشركتك؟ هذا الدليل هو جزء من مرجعنا الشامل. لفهم كيف تتكامل هذه الأنظمة مع متطلبات التدقيق والزكاة، ندعوك لقراءة دليلنا الرئيسي:

دليلك الاستراتيجي للامتثال في السعودية: إتقان معايير التدقيق، الزكاة، والضريبة