هل تتطلع شركتك إلى تحقيق نمو مستدام وربحية متزايدة في السوق السعودي الديناميكي؟ هل تواجه تحديات في إدارة مواردك المالية بفعالية أو في اتخاذ قرارات استثمارية مستنيرة؟ إن الإجابة على هذه التساؤلات تبدأ بفهم عميق لأحد أهم أدوات الإدارة المالية: [[Internal Link: التخطيط والتحليل المالي المتقدم للمدراء الماليين ورواد الأعمال في السعودية | الموازنة التقديرية السنوية]]. إنها ليست مجرد أرقام، بل هي خارطة طريق مالية تحدد مسار عملك للعام القادم، وتضمن تخصيص الموارد بكفاءة، وتساعد على تحقيق الأهداف الاستراتيجية.

في بيئة الأعمال التنافسية بالمملكة العربية السعودية، حيث تتسارع وتيرة التغيرات الاقتصادية والتشريعية، يصبح إعداد موازنة تقديرية دقيقة وواقعية ليس رفاهية، بل ضرورة قصوى. من خلال هذا الدليل الشامل، سنأخذك في رحلة متعمقة لفهم كل جانب من جوانب إعداد الموازنة التقديرية السنوية للشركات، بدءًا من تعريفها وأهميتها، مروراً بالخطوات التفصيلية لإعدادها، وصولاً إلى التحديات الشائعة وكيفية التغلب عليها، مع التركيز على السياق السعودي الفريد.

جدول المحتويات

ما هي الموازنة التقديرية السنوية ولماذا هي حجر الزاوية في الإدارة المالية؟

الموازنة التقديرية السنوية (Annual Budget) هي خطة مالية مفصلة تُعدها الشركة لتوقع إيراداتها ومصروفاتها وأرباحها المحتملة لفترة زمنية محددة، عادةً ما تكون سنة مالية قادمة. إنها بمثابة مرآة تعكس التوقعات المستقبلية للأداء المالي للشركة، وتترجم الأهداف الاستراتيجية إلى أرقام قابلة للقياس والتحكم.

أهمية الموازنة التقديرية للشركات السعودية

تتجاوز أهمية الموازنة مجرد التنبؤ المالي لتشمل جوانب حيوية أخرى تساهم في نجاح واستدامة الشركات، خاصة في السوق السعودي الذي يشهد تحولات اقتصادية سريعة ضمن رؤية 2030:

- توجيه القرارات الاستراتيجية: تساعد الموازنة الإدارة العليا على اتخاذ قرارات مستنيرة بشأن تخصيص الموارد، التوسع، الاستثمار في مشاريع جديدة، أو حتى إعادة الهيكلة.

- أداة للرقابة والأداء: توفر معياراً يمكن من خلاله مقارنة الأداء الفعلي بالأداء المخطط له، مما يتيح تحديد الانحرافات واتخاذ الإجراءات التصحيحية في الوقت المناسب.

- تحسين كفاءة تخصيص الموارد: تضمن الموازنة أن يتم استخدام الأموال والموارد الأخرى بأكثر الطرق فعالية لتحقيق أقصى عائد ممكن.

- تعزيز التواصل والتنسيق: تتطلب عملية إعداد الموازنة مشاركة مختلف الأقسام، مما يعزز التفاهم المشترك للأهداف ويحسن التنسيق بين الإدارات.

- تسهيل الحصول على التمويل: تُعد الموازنات التقديرية جزءاً أساسياً من الخطط التجارية التي يطلبها المقرضون والمستثمرون لتقييم الجدوى المالية للشركة.

- إدارة التدفقات النقدية: تساعد في التنبؤ بالتدفقات النقدية الداخلة والخارجة، مما يمكن الشركات من إدارة سيولتها بفعالية وتجنب النقص النقدي.

أنواع الموازنات التقديرية الشائعة التي تحتاجها شركتك

لا توجد موازنة واحدة تناسب الجميع. تختلف أنواع الموازنات التقديرية بناءً على الغرض منها، طبيعة النشاط التجاري، وحجم الشركة. إليك أبرز الأنواع التي قد تحتاجها شركتك في السعودية:

1. الموازنة التشغيلية (Operating Budget)

تُعد هذه الموازنة المحور الأساسي، حيث تركز على الإيرادات والمصروفات المتعلقة بالأنشطة اليومية للشركة. تتكون عادةً من:

- موازنة المبيعات: التنبؤ بكمية وقيمة المبيعات المتوقعة.

- موازنة الإنتاج: تحديد عدد الوحدات التي يجب إنتاجها لتلبية موازنة المبيعات.

- موازنة المواد المباشرة: تقدير تكلفة المواد الخام اللازمة للإنتاج.

- موازنة العمل المباشر: تقدير تكلفة الأجور المباشرة للعمال.

- موازنة المصاريف الصناعية غير المباشرة: تقدير التكاليف غير المباشرة المرتبطة بالإنتاج.

- موازنة المصاريف الإدارية والبيعية: تقدير المصاريف غير المتعلقة بالإنتاج مثل الإيجار، الرواتب الإدارية، التسويق.

2. الموازنة النقدية (Cash Budget)

تركز هذه الموازنة بشكل خاص على التنبؤ بالتدفقات النقدية الداخلة والخارجة للشركة خلال فترة الموازنة. إنها أداة حاسمة لإدارة السيولة والتأكد من توفر النقد الكافي لتغطية الالتزامات. تُظهر هذه الموازنة متى سيكون هناك فائض نقدي يمكن استثماره، أو عجز نقدي يتطلب تمويلاً إضافياً.

3. الموازنة الرأسمالية (Capital Budget)

تُعنى هذه الموازنة بالتخطيط للاستثمارات طويلة الأجل في الأصول الثابتة مثل شراء آلات جديدة، بناء مبانٍ، أو تطوير تقنيات. تتطلب الموازنة الرأسمالية [[Internal Link: دراسات الجدوى الاقتصادية للمشاريع في السعودية | دراسات جدوى اقتصادية]] وتقييم دقيق للعوائد المتوقعة والمخاطر المرتبطة بهذه الاستثمارات.

4. الموازنة الرئيسية (Master Budget)

هي الموازنة الشاملة التي تجمع كافة الموازنات الفرعية (التشغيلية، النقدية، الرأسمالية، والميزانية التقديرية) في وثيقة واحدة متكاملة. توفر الموازنة الرئيسية نظرة شاملة للوضع المالي المتوقع للشركة.

5. الموازنة الصفرية (Zero-Based Budgeting – ZBB)

بدلاً من تعديل موازنة العام السابق، تتطلب الموازنة الصفرية تبرير كل بند من بنود المصروفات من الصفر في كل فترة موازنة. هذا النهج يعزز الكفاءة ويقلل من الهدر، وهو فعال بشكل خاص في بيئات الأعمال التي تتطلب مرونة عالية.

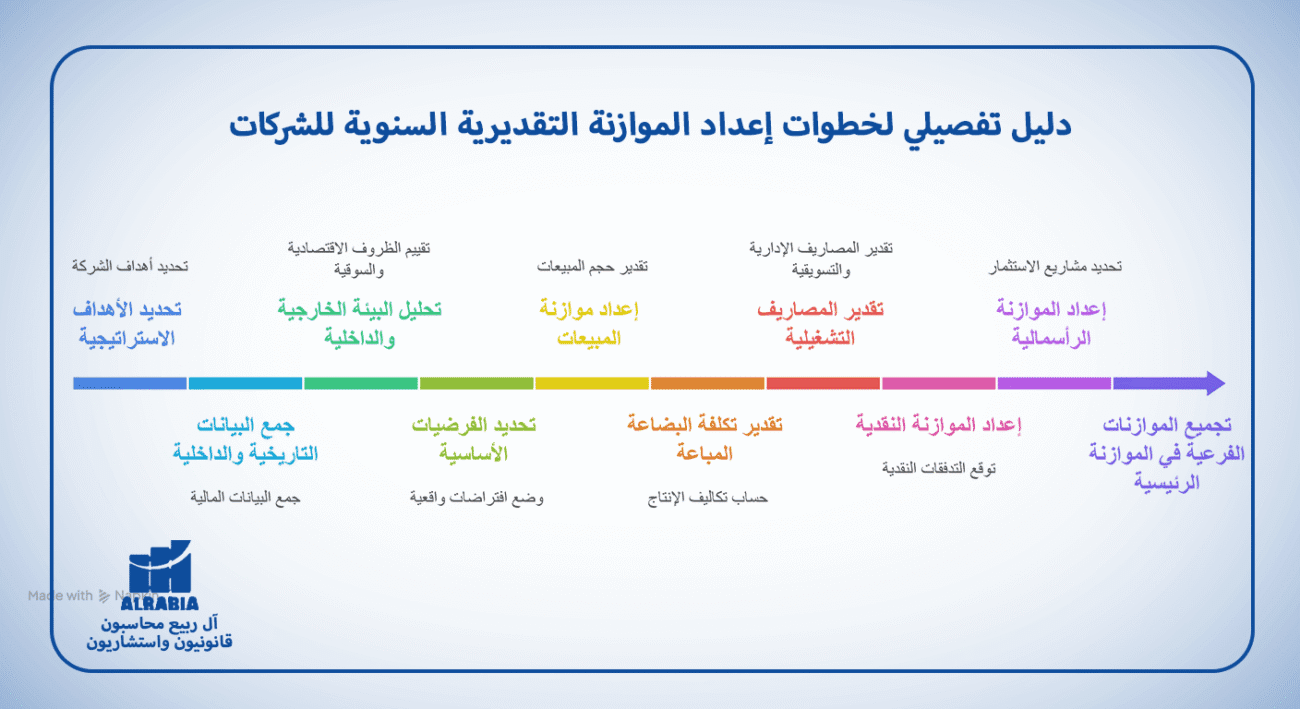

دليل تفصيلي لخطوات إعداد الموازنة التقديرية السنوية للشركات

إن عملية إعداد الموازنة التقديرية تتطلب منهجية منظمة ومشاركة فعالة من مختلف الأقسام. إليك دليل تفصيلي يوضح الخطوات الأساسية:

المرحلة الأولى: التخطيط وجمع البيانات

1. تحديد الأهداف الاستراتيجية

قبل البدء في أي تقديرات مالية، يجب أن تكون الأهداف الاستراتيجية للشركة واضحة ومحددة. هل تسعى الشركة لزيادة حصتها السوقية؟ إطلاق منتجات جديدة؟ تقليل التكاليف؟ هذه الأهداف ستوجه عملية إعداد الموازنة.

مثال: إذا كان الهدف هو زيادة المبيعات بنسبة 15%، فيجب أن تعكس الموازنة التقديرية زيادة في نفقات التسويق والإنتاج.

2. جمع البيانات التاريخية والداخلية

تُعد البيانات التاريخية أساساً قوياً للتنبؤ بالمستقبل. اجمع تقارير الأداء المالي للأعوام السابقة، مثل [[Internal Link: تحليل القوائم المالية للشركات في السعودية | القوائم المالية]] (قائمة الدخل، الميزانية العمومية، قائمة التدفقات النقدية)، تقارير المبيعات، سجلات المصروفات، وتكاليف الإنتاج.

نصيحة: استخدم البيانات التي تم [[Internal Link: تحليل القوائم المالية للشركات في السعودية | تحليلها وتقييم أدائها المالي]] بعناية لتحديد الاتجاهات الموسمية، الدورات الاقتصادية، وأي عوامل خاصة بالصناعة.

3. تحليل البيئة الخارجية والداخلية

- البيئة الخارجية:الظروف الاقتصادية: النمو المتوقع للاقتصاد السعودي، أسعار النفط، معدلات التضخم، أسعار الفائدة.

- الظروف السوقية: حجم السوق، المنافسة، سلوك المستهلكين، التغيرات التكنولوجية.

- التشريعات الحكومية: أي تغييرات محتملة في الأنظمة الضريبية (مثل ضريبة القيمة المضافة)، رسوم الخدمات، أو اللوائح التنظيمية التي قد تؤثر على التكاليف أو الإيرادات.

- البيئة الداخلية:الطاقة الإنتاجية: قدرة الشركة على إنتاج المزيد من السلع أو تقديم المزيد من الخدمات.

- الموارد البشرية: مدى توفر الكفاءات والاحتياج للتوظيف الجديد.

- التقنية: مدى كفاءة الأنظمة والبرامج المستخدمة.

4. تحديد الفرضيات الأساسية

ضع مجموعة من الفرضيات الواقعية التي ستبنى عليها الموازنة. تشمل هذه الفرضيات:معدل النمو المتوقع للمبيعات.تغيرات أسعار المواد الخام.معدلات التضخم المتوقعة.تغيرات أسعار الصرف (إذا كانت الشركة تتعامل مع استيراد/تصدير).أي استثمارات رأسمالية مخطط لها.

المرحلة الثانية: التنبؤ والتقدير

1. إعداد موازنة المبيعات (Sales Budget)

هذه هي نقطة البداية لمعظم الموازنات. قم بتقدير حجم المبيعات المتوقع وقيمتها بناءً على البيانات التاريخية، اتجاهات السوق، خطط التسويق، وقدرة الشركة.

الأساليب: يمكن استخدام أساليب التنبؤ المختلفة مثل المتوسطات المتحركة، تحليل الانحدار، أو آراء الخبراء.

2. تقدير تكلفة البضاعة المباعة (Cost of Goods Sold – COGS)

بناءً على موازنة المبيعات والإنتاج، قم بتقدير تكاليف المواد المباشرة، العمالة المباشرة، والمصاريف الصناعية غير المباشرة لكل وحدة مباعة.

مثال: إذا زادت المبيعات، فستزيد تكلفة المواد الخام والعمالة المطلوبة للإنتاج.

3. تقدير المصاريف التشغيلية (Operating Expenses)

تشمل هذه المصاريف الإدارية والبيعية والتسويقية. قم بتقسيمها إلى مصاريف ثابتة (مثل الإيجار، الرواتب الإدارية) ومصاريف متغيرة (مثل عمولات المبيعات، مصاريف التسويق المرتبطة بالمبيعات).

نصيحة: راجع العقود الحالية لتقدير المصاريف الثابتة بدقة.

4. إعداد الموازنة النقدية (Cash Budget)

بعد تقدير الإيرادات والمصروفات، قم بإعداد الموازنة النقدية التي توضح التدفقات النقدية المتوقعة.

- التدفقات النقدية الداخلة: المبيعات النقدية، تحصيلات الذمم المدينة، قروض متوقعة.

- التدفقات النقدية الخارجة: سداد الموردين، رواتب، إيجارات، مصاريف تسويق، أقساط قروض، ضرائب.

- الهدف: التأكد من وجود سيولة كافية لتغطية الالتزامات وتحديد أي فجوات نقدية محتملة.

5. إعداد الموازنة الرأسمالية (Capital Budget)

حدد المشاريع الاستثمارية التي تخطط الشركة لتنفيذها خلال العام القادم، وقم بتقدير تكلفتها وعوائدها المتوقعة.

التركيز: على الاستثمارات التي تدعم الأهداف الاستراتيجية للشركة وتوفر أفضل عائد على الاستثمار.

المرحلة الثالثة: إعداد الموازنة واعتمادها

1. تجميع الموازنات الفرعية في الموازنة الرئيسية

بعد إعداد جميع الموازنات الفرعية، اجمعها في الموازنة الرئيسية التي ستوفر نظرة شاملة للأداء المالي المتوقع للشركة. يجب أن تكون جميع الأرقام متناسقة ومترابطة.

2. مراجعة وتحليل الموازنة

قم بمراجعة دقيقة للموازنة للتأكد من:

- الواقعية: هل التقديرات واقعية وقابلة للتحقيق؟

- التناسق: هل هناك تناسق بين الأهداف الاستراتيجية والأرقام المالية؟

- المرونة: هل تسمح الموازنة ببعض المرونة للتعامل مع التغيرات غير المتوقعة؟

- تحليل الحساسية: قم بإجراء تحليل “ماذا لو” (What-if analysis) لتقييم تأثير التغيرات المحتملة في الفرضيات الأساسية (مثل انخفاض المبيعات، ارتفاع التكاليف) على النتائج المالية.

3. التفاوض والاعتماد

قدم الموازنة إلى الإدارة العليا ومجلس الإدارة للمراجعة والمناقشة. قد تتطلب هذه المرحلة بعض التعديلات والتفاوض بين الأقسام والإدارة لضمان توافق الجميع على الأهداف والتخصيصات. بمجرد الاتفاق، يتم اعتماد الموازنة رسمياً.

المرحلة الرابعة: المتابعة والرقابة

1. المتابعة الدورية للأداء الفعلي

بعد اعتماد الموازنة، تبدأ مرحلة التنفيذ والمتابعة. قم بمقارنة الأداء المالي الفعلي للشركة بالموازنة المعتمدة بشكل دوري (شهرياً، ربع سنوياً).

التقارير: استخدم [[Internal Link: تحليل القوائم المالية للشركات في السعودية | تقارير الأداء المالي]] الدورية لتسليط الضوء على أي انحرافات.

2. تحليل الانحرافات واتخاذ الإجراءات التصحيحية

إذا كانت هناك انحرافات كبيرة بين الأداء الفعلي والمخطط، قم بتحليل أسباب هذه الانحرافات. هل هي بسبب تقديرات غير دقيقة؟ تغيرات في ظروف السوق؟ مشاكل تشغيلية؟

الإجراءات: بناءً على التحليل، اتخذ الإجراءات التصحيحية اللازمة. قد يشمل ذلك تعديل الخطط التشغيلية، إعادة تخصيص الموارد، أو حتى إعادة النظر في بعض الأهداف.

3. مراجعة وتعديل الموازنة (Rolling Forecast)

في بعض الأحيان، قد تتطلب الظروف غير المتوقعة (مثل أزمات اقتصادية، فرص سوقية جديدة) تعديل الموازنة خلال العام. يمكن استخدام “التنبؤ المتجدد” (Rolling Forecast) الذي يسمح بتحديث الموازنة بشكل مستمر لتعكس أحدث التوقعات.

التحديات الشائعة في إعداد الموازنة وكيفية التغلب عليها

تترافق عملية إعداد الموازنة مع عدد من التحديات التي يجب على الشركات في السعودية أن تكون مستعدة للتعامل معها:

1. عدم دقة التنبؤات

التحدي: يعتمد نجاح الموازنة بشكل كبير على دقة التنبؤات المستقبلية، والتي قد تكون صعبة في بيئة متغيرة.

الحل:استخدام أساليب تنبؤ متعددة ومقارنة النتائج.الاعتماد على بيانات تاريخية موثوقة ومحللة بعناية.إشراك خبراء من مختلف الأقسام لتقديم رؤاهم.إجراء تحليل الحساسية لتقييم تأثير التغيرات في الفرضيات.

2. مقاومة التغيير ونقص المشاركة

التحدي: قد يرى بعض الموظفين الموازنة كأداة للرقابة بدلاً من أداة للتخطيط، مما يؤدي إلى مقاومة أو عدم مشاركة كافية.

الحل:تعزيز ثقافة الشفافية وشرح أهمية الموازنة لجميع الأقسام.إشراك المدراء ورؤساء الأقسام في عملية الإعداد لزيادة شعورهم بالملكية والمسؤولية.توفير التدريب اللازم حول كيفية إعداد الموازنات.

3. عدم المرونة

التحدي: قد تكون الموازنة جامدة جداً ولا تسمح بالاستجابة للتغيرات غير المتوقعة في السوق أو الظروف التشغيلية.

الحل:بناء بعض المرونة في الموازنة من خلال تخصيص مبالغ للطوارئ.تبني منهجية “الموازنة المرنة” (Flexible Budget) التي تتكيف مع مستويات النشاط المختلفة.استخدام “التنبؤ المتجدد” (Rolling Forecast) لتحديث الموازنة بشكل دوري.

4. التركيز على المدى القصير

التحدي: قد تركز بعض الشركات على تحقيق أهداف الموازنة قصيرة الأجل على حساب الأهداف الاستراتيجية طويلة الأجل.

الحل:ربط الموازنة بشكل مباشر بالأهداف الاستراتيجية للشركة.التأكيد على أن الموازنة هي أداة لتحقيق الرؤية الشاملة للشركة.الاستعانة بـ [[Internal Link: استشارات مالية متخصصة لتحسين ربحية الشركات | استشارات مالية متخصصة]] لضمان التوازن بين الأهداف قصيرة وطويلة الأجل.

5. نقص الموارد أو الخبرة

التحدي: قد تفتقر الشركات الصغيرة والمتوسطة إلى الموارد البشرية أو الخبرة الكافية لإعداد موازنات دقيقة وفعالة.

الحل:الاستثمار في تدريب الموظفين على مهارات التخطيط المالي والموازنة.الاستعانة بخدمات [[Internal Link: شركة استشارات مالية / خدمات استشارات مالية | شركات الاستشارات المالية]] المتخصصة أو [[Internal Link: خدمات محاسبية | المحاسبين القانونيين]] لتقديم الدعم والخبرة اللازمة.

دور التكنولوجيا في تبسيط إعداد الموازنات

لقد أحدثت التكنولوجيا ثورة في طريقة إعداد الشركات لموازناتها. يمكن للأنظمة والبرمجيات المتخصصة أن تبسط وتسرع العملية بشكل كبير:

- برامج تخطيط موارد المؤسسات (ERP): تدمج هذه الأنظمة جميع وظائف الأعمال (المحاسبة، المبيعات، الإنتاج) في نظام واحد، مما يوفر بيانات دقيقة ومحدثة لإعداد الموازنة.

- برامج إدارة الأداء المالي (FPM/CPM): مصممة خصيصاً للتخطيط المالي، والموازنة، والتنبؤ، وإعداد التقارير. تساعد هذه البرامج على أتمتة العديد من المهام اليدوية وتقلل الأخطاء.

- نماذج جداول البيانات المتقدمة (Excel/Google Sheets): على الرغم من توفر برامج متخصصة، لا يزال Excel أداة قوية للعديد من الشركات، خاصة الصغيرة والمتوسطة، عند استخدامه بفعالية مع القوالب المصممة جيداً والوظائف المتقدمة.

- الذكاء الاصطناعي والتعلم الآلي: بدأت هذه التقنيات تُستخدم لتحسين دقة التنبؤات من خلال تحليل كميات هائلة من البيانات وتحديد الأنماط المعقدة.

أفضل الممارسات لإعداد موازنة تقديرية فعالة

لضمان أن تكون الموازنة التقديرية لشركتك أداة قوية وفعالة، اتبع هذه الممارسات الأساسية:

المشاركة الشاملة: أشرك جميع الأقسام والمدراء الرئيسيين في عملية الإعداد لضمان الشمولية والالتزام.

- الواقعية والمرونة: اجعل التقديرات واقعية ولكن اترك مجالاً للمرونة للتعامل مع الظروف المتغيرة.

- الربط بالأهداف الاستراتيجية: تأكد من أن كل بند في الموازنة يساهم في تحقيق الأهداف الاستراتيجية للشركة.

- المراجعة الدورية: لا تكتفِ بإعداد الموازنة ونسيانها. قم بمراجعتها بانتظام وقارنها بالأداء الفعلي.

- الشفافية والتواصل: حافظ على الشفافية في جميع مراحل عملية الموازنة وتواصل بوضوح مع جميع المعنيين.

- التعلم المستمر: استخدم نتائج الموازنة وتحليل الانحرافات للتعلم وتحسين عملية الإعداد في السنوات القادمة.

- الاستعانة بالخبراء: لا تتردد في طلب المساعدة من [[Internal Link: شركة استشارات مالية / خدمات استشارات مالية | المستشارين الماليين المتخصصين]] عند الحاجة.

قيمة الاستشارات المالية المتخصصة في إعداد الموازنات

بالنظر إلى التعقيدات والتحديات التي قد تواجهها الشركات في إعداد موازناتها التقديرية، لا سيما في السوق السعودي الذي يتميز بخصائصه الفريدة، فإن الاستعانة بخبرات خارجية متخصصة يمكن أن يكون استثماراً حكيماً.

يقدم [[Internal Link: شركة استشارات مالية / خدمات استشارات مالية | المستشارون الماليون]] المتخصصون مثل [[Internal Link: الصفحة الرئيسية آل ربيع محاسبون قانونيون واستشاريون | آل ربيع محاسبون قانونيون واستشاريون]] قيمة لا تقدر بثمن من خلال:

- الخبرة المتعمقة: فهم دقيق لأفضل الممارسات المالية والمعايير المحاسبية (مثل IFRS) واللوائح المحلية (مثل لوائح هيئة السوق المالية السعودية).

- الرؤية المحايدة: تقديم منظور خارجي وموضوعي يساعد على تحديد نقاط القوة والضعف وتجنب التحيزات الداخلية.

- تطبيق المنهجيات المتقدمة: استخدام أدوات وأساليب متطورة في التنبؤ والتحليل المالي.

- التغلب على التحديات: مساعدة الشركات على التعامل مع [[Internal Link: تحديات الإدارة المالية للشركات الناشئة في السعودية | تحديات الإدارة المالية]] ووضع حلول فعالة.

- تحسين الدقة والكفاءة: ضمان إعداد موازنات دقيقة وواقعية، مما يوفر الوقت والجهد على المدى الطويل.

- الامتثال التنظيمي: التأكد من أن الموازنة تتماشى مع جميع المتطلبات التنظيمية والتشريعات المحلية.

سواء كنت شركة ناشئة تسعى لوضع أساس مالي متين، أو شركة قائمة تهدف إلى [[Internal Link: استشارات مالية متخصصة لتحسين ربحية الشركات | تحسين ربحيتها]] وتوسيع نطاق أعمالها، فإن الشراكة مع خبراء ماليين يمكن أن تحدث فرقاً كبيراً في قدرتك على التخطيط للمستقبل بثقة.

النقاط الرئيسية لدليل إعداد الموازنة التقديرية السنوية للشركات بالسعودية

- الموازنة التقديرية هي خارطة طريق مالية أساسية للنجاح في السوق السعودي.

- تتعدد أنواع الموازنات لتناسب الاحتياجات المختلفة، من التشغيلية إلى الرأسمالية.

- عملية الإعداد تتضمن التخطيط، التنبؤ، الإعداد، والمتابعة الدورية.

- التحديات مثل عدم دقة التنبؤات يمكن التغلب عليها بالمرونة والمشاركة

- .التكنولوجيا والاستعانة بالخبراء الماليين يعززان كفاءة ودقة الموازنة.

أشخاص يسألون أيضاً اعداد الموزنات التقديرة السنوية

ما هو الفرق بين الموازنة التقديرية والتنبؤ المالي؟

الموازنة التقديرية هي خطة مالية مفصلة تحدد الأهداف المالية للشركة وتخصيص الموارد لتحقيقها خلال فترة محددة. أما التنبؤ المالي فهو تقدير لما قد يحدث في المستقبل بناءً على البيانات التاريخية والتحليلات، ويمكن أن يكون جزءاً من عملية إعداد الموازنة ولكنه لا يتضمن بالضرورة تحديد الأهداف أو تخصيص الموارد.

كم مرة يجب على الشركة مراجعة موازنتها التقديرية؟

يجب مراجعة الموازنة التقديرية بانتظام، عادةً بشكل شهري أو ربع سنوي، لمقارنة الأداء الفعلي بالأداء المخطط له. هذا يسمح بتحديد الانحرافات واتخاذ الإجراءات التصحيحية في الوقت المناسب، وقد يتطلب الأمر تعديلات إذا حدثت تغيرات كبيرة وغير متوقعة في الظروف.

ما هي أهم المكونات التي يجب أن تتضمنها الموازنة التشغيلية؟

أهم المكونات التي يجب أن تتضمنها الموازنة التشغيلية هي موازنة المبيعات (توقعات الإيرادات)، موازنة الإنتاج (كمية السلع أو الخدمات اللازمة)، موازنات التكاليف المباشرة (المواد والعمالة)، وموازنات المصاريف التشغيلية (الإدارية والبيعية والتسويقية).

كيف يمكن للشركات الصغيرة والمتوسطة (SMEs) الاستفادة من إعداد الموازنة التقديرية؟

تستفيد الشركات الصغيرة والمتوسطة بشكل كبير من الموازنة التقديرية من خلال تحسين إدارة التدفقات النقدية، تحديد الأهداف المالية الواقعية، تخصيص الموارد المحدودة بكفاءة، وتوفير أداة للرقابة على الأداء. كما تساعدهم على جذب المستثمرين أو الحصول على التمويل من البنوك.

ما هو دور المدير المالي في عملية إعداد الموازنة التقديرية؟

يلعب المدير المالي دوراً محورياً في عملية إعداد الموازنة، حيث يقوم بتوجيه العملية، وجمع البيانات، وتحليلها، ووضع الافتراضات، وتنسيق الجهود بين الأقسام المختلفة، وتقديم الموازنة للإدارة العليا، ومراقبة الأداء مقابل الموازنة.

كلمة أخيرة من خبراء آل ربيع

تم إعداد هذا الدليل الشامل بالتعاون مع فريق من المحاسبين القانونيين والاستشاريين الماليين في “آل ربيع محاسبون قانونيون واستشاريون”، الذين يمتلكون خبرة واسعة في تقديم [[Internal Link: خدمات استشارات مالية | الاستشارات المالية]] و[[Internal Link: خدمات محاسبية | الخدمات المحاسبية]] للشركات في المملكة العربية السعودية. يضمن هذا المحتوى دقة المعلومات وتطبيق أحدث المعايير المالية المحلية والدولية، مع فهم عميق للبيئة الاقتصادية والتشريعية السعودية. نحن نلتزم بتقديم رؤى عملية وموثوقة لمساعدتك على بناء أساس مالي قوي وتحقيق أهدافك التجارية.