مقدمة: الضريبة ليست مجرد 15%

منذ تطبيق ضريبة القيمة المضافة (VAT) في المملكة، تغيرت الطريقة التي تدير بها الشركات تدفقاتها النقدية. بالنسبة للكثيرين، الضريبة هي مجرد “تحصيل وتوريد”، ولكن بالنسبة للخبراء الماليين، هي دورة مستندية معقدة تبدأ من لحظة إصدار عرض السعر ولا تنتهي إلا بقبول الهيئة للإقرار.

في عام 2025، ومع التكامل الكامل مع نظام “فاتورة”، لم يعد هناك مجال للاجتهادات الشخصية. خطأ بسيط في “تاريخ التوريد” أو في “تصنيف السلعة” قد يكلف المنشأة غرامات تتجاوز قيمة الضريبة نفسها.

هذا الدليل التفصيلي لضريبة القيمة المضافة VAT بالسعودية صُمم ليأخذ بيدك خطوة بخطوة عبر دهاليز ضريبة القيمة المضافة، بدءاً من التسجيل الاستراتيجي، مروراً بكيفية استرداد كل ريال يحق لك استرداده، وصولاً إلى تقديم إقرار خالٍ من الأخطاء.

الدليل التشغيلي لضريبة القيمة المضافة في السعودية 2025: التسجيل، الإقرار، وتجنب الغرامات

بقلم: فريق الضرائب غير المباشرة في آل ربيع محاسبون قانونيون واستشاريون ماليون

(مراجع ومدقق وفقاً لأحدث لوائح الهيئة العامة للزكاة والضريبة والجمارك)

جدول المحتويات

مفهوم ضريبة القيمة المضافة وآليتها في السوق السعودي

ضريبة القيمة المضافة هي ضريبة غير مباشرة تُفرض على استهلاك معظم السلع والخدمات في المملكة. “غير مباشرة” تعني أنك (كشركة) لست من يدفعها من جيبك، بل أنت “وسيط” (Collection Agent) لصالح الدولة.

كيف تعمل الدورة؟ (The VAT Chain)

- تشتري مواد خام: تدفع للمورد 100 ريال + 15 ريال ضريبة. (هذه الـ 15 ريال هي “ضريبة مدخلات” – رصيد لك عند الهيئة).

- تبيع منتج نهائي: تبيع للعميل بـ 200 ريال + 30 ريال ضريبة. (هذه الـ 30 ريال هي “ضريبة مخرجات” – دين عليك للهيئة).

- التسوية (الإقرار): لا تدفع للهيئة 30 ريالاً كاملة. بل تقول: (أخذت 30 من العميل، ودفعت سابقاً 15 للمورد).

- صافي الدفع للهيئة = 30 – 15 = 15 ريال فقط.

فهم هذه الآلية هو أساس الامتثال الضريبي الصحيح. أي خلل في توثيق الخطوة رقم 1 (فاتورة المورد) يعني أنك ستدفع الـ 30 ريالاً كاملة للهيئة، وتخسر الـ 15 ريالاً من ربحك الخاص!

التسجيل في الضريبة: إلزامي أم اختياري؟ (تحليل استراتيجي)

قرار التسجيل ليس مجرد امتثال للقانون، بل هو قرار مالي يؤثر على الكاش (Cash Flow).

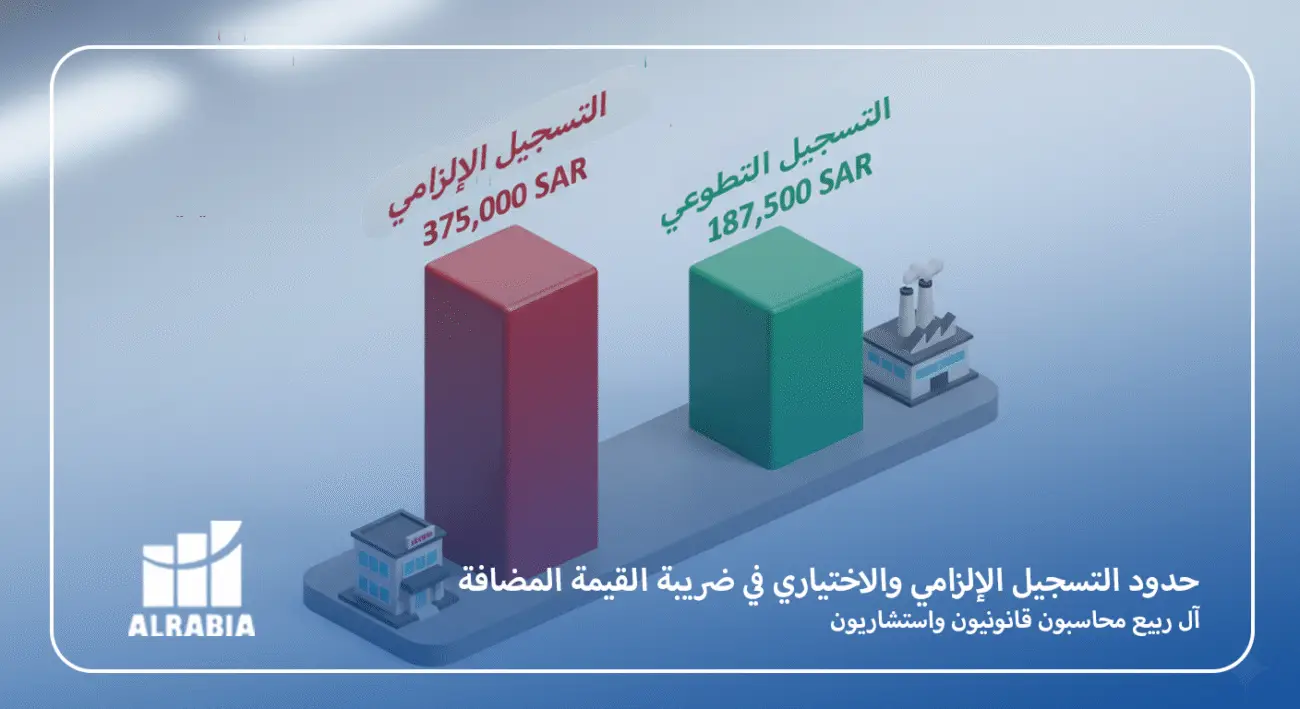

أ- التسجيل الإلزامي (Mandatory Registration)

يجب عليك التسجيل إذا تجاوزت إيراداتك السنوية الخاضعة للضريبة حد 375,000 ريال سعودي.

- متى أحسب؟ يجب مراقبة إيراداتك شهراً بشهر. بمجرد تجاوز الحد في أي فترة 12 شهراً ماضية، أو توقع تجاوزه في الـ 12 شهراً القادمة، لديك 30 يوماً للتسجيل.

- عقوبة التأخير: 10,000 ريال غرامة فورية.

ب- التسجيل الاختياري (Voluntary Registration)

متاح لمن تتراوح إيراداتهم (أو نفقاتهم) بين 187,500 ريال و 375,000 ريال.

نصيحة الخبير من “آل ربيع”:هل أنت شركة ناشئة في مرحلة التأسيس ولديك مصاريف عالية (تجهيز مكتب، شراء أصول) ولكن إيراداتك صفر أو قليلة؟سجّل اختيارياً فوراً! لماذا؟ لكي يحق لك استرداد ضريبة القيمة المضافة التي دفعتها على نفقات التأسيس. عدم التسجيل يعني أن الـ 15% التي تدفعها للموردين ستصبح تكلفة غارقة لا يمكن استرجاعها.

هذا القرار هو مثال بسيط على أهمية التخطيط الضريبي الاستباقي للشركات حتى في مراحلها الأولى.

استحقاق الضريبة (Tax Point): متى تصبح الضريبة واجبة؟

أحد أكثر الأخطاء شيوعاً هو الاعتقاد بأن الضريبة تستحق “عند استلام الكاش”. هذا غير صحيح في معظم الحالات. وفقاً للاتفاقية الموحدة والأنظمة السعودية، تستحق الضريبة في أسبق التواريخ التالية:

- تاريخ إصدار الفاتورة.

- تاريخ توريد السلعة أو الانتهاء من تقديم الخدمة.

- تاريخ استلام المبلغ (كلياً أو جزئياً).

مثال عملي:

تعاقدت شركة مقاولات على مشروع، واستلمت “دفعة مقدمة” في 1 يناير، لكن العمل سيبدأ في مارس.

- الحكم: الضريبة تستحق في 1 يناير (تاريخ استلام النقد)، ويجب إصدار فاتورة ضريبية بهذه الدفعة وتوريد ضريبتها في إقرار الربع الأول، حتى لو لم تضع طوبة واحدة في الموقع بعد.

تجاهل هذه القاعدة يعرضك لغرامات تأخير سداد، لأنك ستؤجل الإفصاح عن الضريبة حتى انتهاء العمل، بينما الهيئة تنتظرها منذ استلام الدفعة.

المدخلات والمخرجات: فن خصم الضريبة

لتعظيم أرباحك، يجب أن تخصم كل ريال ضريبي دفعته بشكل مشروع. ولكن، ليست كل الفواتير قابلة للخصم.

شروط خصم ضريبة المدخلات (Input VAT):

- أن تكون المصروفات لغرض النشاط الاقتصادي (ليس مصاريف شخصية للمالك).

- حيازة فاتورة ضريبية صحيحة (باسم الشركة، رقم ضريبي، عنوان، تفاصيل السلعة). إيصالات السوبرماركت المبهمة لا تُقبل في الفحص.

- أن تكون السلعة خاضعة للضريبة (وليست معفاة).

القائمة السوداء (ما لا يمكن خصمه):

حتى لو كانت للعمل، تمنع اللائحة خصم الضريبة على:

- الخدمات الترفيهية للموظفين (حفلات، وجبات).

- السيارات المقيدة للاستخدام الشخصي والإداري (إلا إذا كانت الشركة تعمل في تأجير أو بيع السيارات).

- الخدمات الرياضية والثقافية.

الخصم النسبي (Proportional Deduction)

إذا كان نشاطك مختلطاً (مثلاً: تبيع أجهزة كمبيوتر “خاضع”، وتؤجر عقارات سكنية “معفى”)، لا يمكنك خصم كامل ضريبة المصاريف العامة (كالكهرباء والقرطاسية). هذا التمييز بين الأنشطة مهم ليس فقط للضريبة، بل أيضًا عند حساب وعاء الزكاة للشركات الذي يتأثر بطبيعة الإيرادات.

يجب استخدام معادلة “الخصم النسبي” لتحديد النسبة المسموحة. نحن نساعد عملاءنا في حساب هذه النسبة بدقة عبر خدمات الاستشارات الضريبية الزكوية لتجنب الفروقات الزكوية والضريبية لاحقاً.

الفرق الجوهري: المعفى (Exempt) مقابل الخاضع للصفر (Zero-Rated)

هذا هو “منطقة الغرق” للكثير من المحاسبين. الفرق يؤثر بالملايين.

| وجه المقارنة | الخاضع للضريبة بنسبة الصفر (Zero-Rated) | المعفى من الضريبة (Exempt) |

| أمثلة | الأدوية المؤهلة، النقل الدولي، تصدير السلع للخارج، توريد الذهب الاستثماري (بشروط). | إيجار العقار السكني، الخدمات المالية (القروض، الفوائد)، التأمين على الحياة. |

| هل تحصل ضريبة من العميل؟ | لا (0%). | لا (بدون ضريبة). |

| هل تسترد ضريبة مشترياتك؟ | نعم! تسترد كل ضريبة دفعتها لتوليد هذا الدخل. | لا! الضريبة التي دفعتها على مدخلاتك تعتبر “تكلفة” عليك ولا تستردها. |

| الأثر المالي | ممتاز للتدفق النقدي والربحية. | يرفع تكلفة التشغيل عليك. |

تطبيق عملي: شركة نقل بضائع دولي (Zero-rated) تسترد ضريبة شراء الشاحنات والوقود. شركة تأجير شقق (Exempt) لا تسترد ضريبة صيانة المبنى أو الكهرباء.

هذا التفاعل مع الكيانات الأجنبية يفتح الباب أيضًا لفهم التزامات ضريبة الدخل والاستقطاع على الشركات عند التعامل معهم.

كيفية إعداد وتقديم الإقرار الضريبي (خطوة بخطوة)

بعد تجهيز بياناتك، تأتي مرحلة البوابة الإلكترونية (ZATCA Portal).

- تسجيل الدخول: عبر النفاذ الوطني الموحد أو بيانات الشركة.

- اختيار الخدمة: الضرائب غير المباشرة > إقرار ضريبة القيمة المضافة.

- تعبئة الخانات:

- المبيعات (Standard Rated): المبلغ الصافي (بدون ضريبة). النظام يحسب الضريبة تلقائياً.

- المبيعات للمواطنين (الخدمات الصحية/التعليمية): إن وجدت.

- الصادرات: توضع في خانة الصفر.

- المشتريات: هنا تضع المبلغ الصافي، والضريبة، وأي تعديلات (مثل الاستيراد الذي تم دفعه في الجمارك).

- الاحتساب التلقائي: سيظهر لك النظام صافي المستحق (أو صافي المسترد).

- تقديم الإقرار: بمجرد الضغط، يصدر رقم فاتورة سداد (سداد).

- السداد: يجب السداد قبل انتهاء الشهر الذي يلي الفترة الضريبية لتجنب إيقاف الخدمات الحكومية.

تحذير هام: لا تقدم إقراراً صفرياً وأنت لديك عمليات. الهيئة تقارن إقرارك ببيانات نقاط البيع والجمارك آلياً. التباين يعني فحصاً فورياً.

معالجة الحالات الخاصة: الديون المعدومة والمرتجعات

ماذا لو أصدرت فاتورة، دفعت ضريبتها للهيئة، لكن العميل أفلس ولم يسدد لك؟ هل تضيع عليك قيمة الضريبة؟

لا. النظام يسمح لك بـ استرداد ضريبة الديون المعدومة بشروط صارمة:

- مرور 12 شهراً من تاريخ الفاتورة.

- شطب الدين من دفاتر الشركة محاسبياً.

- اتخاذ إجراءات قانونية جادة لتحصيل الدين وإثبات عدم الجدوى.

- إشعار العميل بالإجراء.

يمكنك حينها خصم قيمة الضريبة في إقرارك الحالي كـ “تعديل”.

العلاقة مع الفوترة الإلكترونية (المرحلة الثانية)

لا يمكن الحديث عن ضريبة القيمة المضافة في 2025 بمعزل عن “فاتورة”.

- التكامل (Integration): يجب أن يتم الإقرار بناءً على البيانات التي تم إرسالها لمنصة فاتورة.

- عدم التطابق: إذا كان مجموع فواتيرك المرسلة لمنصة فاتورة يختلف عن الرقم الذي وضعته في الإقرار، سيتم رفض الإقرار أو وضعه تحت المراجعة (Flagged).

- التعديلات: لا يمكنك ببساطة “حذف” فاتورة خاطئة. يجب إصدار “إشعار دائن” (Credit Note) إلكتروني مرتبط بالفاتورة الأصلية، وعكس أثره في الإقرار الضريبي.

الغرامات والمخالفات: القائمة السوداء

تجنب هذه الأخطاء لحماية أرباحك:

- غرامة عدم تقديم الإقرار: 5% بحد أدنى ولا تزيد عن 25% من قيمة الضريبة.

- غرامة التأخير في السداد: 5% عن كل شهر تأخير.

- غرامة الخطأ في الإقرار: 50% من قيمة الفرق بين الضريبة المحتسبة والمستحقة (إذا اكتشفتها الهيئة قبل أن تصححها أنت).

- غرامة عدم حفظ السجلات: تصل لـ 50,000 ريال. يجب حفظ السجلات لمدة 6 سنوات (للشركات) داخل المملكة.

أسئلة فنية شائعة (FAQ) حول ضريبة القيمة المضافة VAT في السعودية

هل يمكنني تقسيط مبلغ الضريبة المستحق إذا كنت أمر بضائقة مالية؟

نعم، تتيح الهيئة خدمة u0022تقسيط المستحقات الضريبيةu0022 بشروط معينة، ويجب تقديم الطلب وموافقة الهيئة عليه قبل تاريخ الاستحقاق لتجنب غرامات التأخير.

قمت بشراء سيارة للشركة باسم المدير العام، هل أخصم ضريبتها؟

لا. لخصم الضريبة، يجب أن تكون الفاتورة باسم الشركة ورقمها الضريبي. الفواتير بأسماء الأفراد (حتى لو ملاك) ترفض فوراً.

لدي رصيد دائن (مسترد) عند الهيئة، متى يصلني المبلغ؟

عد تقديم طلب الاسترداد، تقوم الهيئة بفحص الطلب (وقد تطلب عينات من الفواتير). عادة تستغرق العملية من 20 إلى 60 يوماً. الخيار الأفضل غالباً هو ترك الرصيد ليُخصم من التزامات الفترات القادمة (Overpayment).

الخاتمة: الامتثال الذكي يبدأ من التفاصيل

إدارة ضريبة القيمة المضافة بنجاح تتجاوز مجرد تعبئة النماذج؛ إنها تتعلق بضبط العمليات الداخلية، وتدريب الموظفين على إصدار الفواتير الصحيحة، والأرشفة الدقيقة، ولفهم كيف تتكامل هذه الضريبة مع المنظومة الكاملة، راجع دليلنا الموسوعي للضرائب والزكاة والامتثال في السعودية.

في آل ربيع محاسبون قانونيون، نقدم لك أكثر من مجرد مراجعة. نحن نساعدك في بناء نظام ضريبي داخلي قوي، ونقوم بإعداد ومراجعة إقراراتك لضمان راحة بالك وحماية أموالك.

لا تغامر مع الهيئة. إذا كنت بحاجة لمساعدة في التسجيل، أو فحص إقراراتك السابقة، أو استرداد ضريبة، [تواصل معنا الآن] ودع خبراؤنا يتولون الأمر.

إخلاء المسؤولية القانونية (مطلوب لـ YMYL)

المعلومات الواردة في هذا المقال مبنية على نظام ضريبة القيمة المضافة VAT في السعودية ولائحته التنفيذية في المملكة العربية السعودية حتى تاريخ النشر. الأنظمة عرضة للتحديث. لا يعتبر هذا المقال استشارة قانونية رسمية، ولا تتحمل “آل ربيع محاسبون قانونيون” مسؤولية أي إجراء يُتخذ بناءً على هذا المحتوى دون استشارة متخصصة.