مقدمة: ضريبة الدخول للسوق السعودي

مع انفتاح المملكة العربية السعودية الاستثماري غير المسبوق، تتدفق الشركات العالمية لإنشاء مقرات إقليمية وفروع لها في الرياض وجدة. لكن، بخلاف الشركات السعودية الخالصة التي تخضع للزكاة (2.5%)، يواجه المستثمر الأجنبي واقعاً ضريبياً مختلفاً: ضريبة الدخل بنسبة 20%.

ليس هذا فحسب، بل إن أي مبلغ يخرج من المملكة كدفعات لخدمات خارجية يمر عبر “بوابة” ضريبة الاستقطاع.

المدير المالي لشركة متعددة الجنسيات (MNC) أو لشركة مختلطة (سعودي + أجنبي) يواجه تحديات مركبة:

- كيف نفصل وعاء الزكاة عن وعاء الضريبة؟

- كيف نتجنب اعتبار استشاريينا الزائرين “منشأة دائمة” (PE) بالخطأ؟

- كيف نحول الأرباح للشركة الأم دون أن تتآكل بسبب الاستقطاعات العالية؟

هذا الدليل ضريبة الدخل على الشركات السعودية هو بوصلتك الملاحية في بحر الضرائب المباشرة، مصمم لحماية استثماراتك وضمان امتثالك الكامل لأعقد الأنظمة المالية في المنطقة.

الدليل الشامل لضريبة الدخل وضريبة الاستقطاع في السعودية 2025: دليل الشركات الأجنبية والمختلطة

بقلم: قسم الاستشارات الضريبية الدولية في آل ربيع محاسبون قانونيون

(متوافق مع أنظمة ZATCA، اتفاقيات تجنب الازدواج الضريبي، ولوائح أسعار التحويل)

جدول المحتويات

من يخضع لضريبة الدخل؟ (النطاق والتعريفات)

في المملكة، “الجنسية” تحدد نوع الضريبة. تخضع الجهات التالية لضريبة الدخل بنسبة 20% من صافي الربح المعدل:

- الشركة المقيمة (غير السعودية): حصص الشركاء غير السعوديين في الشركات المقيمة بالمملكة.

- المنشأة الدائمة لغير المقيم: فرع شركة أجنبية يمارس نشاطاً تجارياً في السعودية.

- الأشخاص الطبيعيون غير المقيمين: الذين يمارسون العمل في المملكة ولهم منشأة دائمة.

- الاستثمار في الغاز الطبيعي: يخضع لضريبة دخل بنسبة 30% (حالة خاصة).

- إنتاج الزيت والمواد الهيدروكربونية: يخضع لنسب تتراوح بين 50% إلى 85%.

ملاحظة هامة: مواطنو دول مجلس التعاون الخليجي (الشركات والأفراد) يُعاملون معاملة السعوديين ويخضعون للزكاة، بشرط أن يكونوا مقيمين ولديهم سجل تجاري. إذا كانوا غير مقيمين، قد يخضعون لضريبة الدخل أو الاستقطاع حسب نوع النشاط.

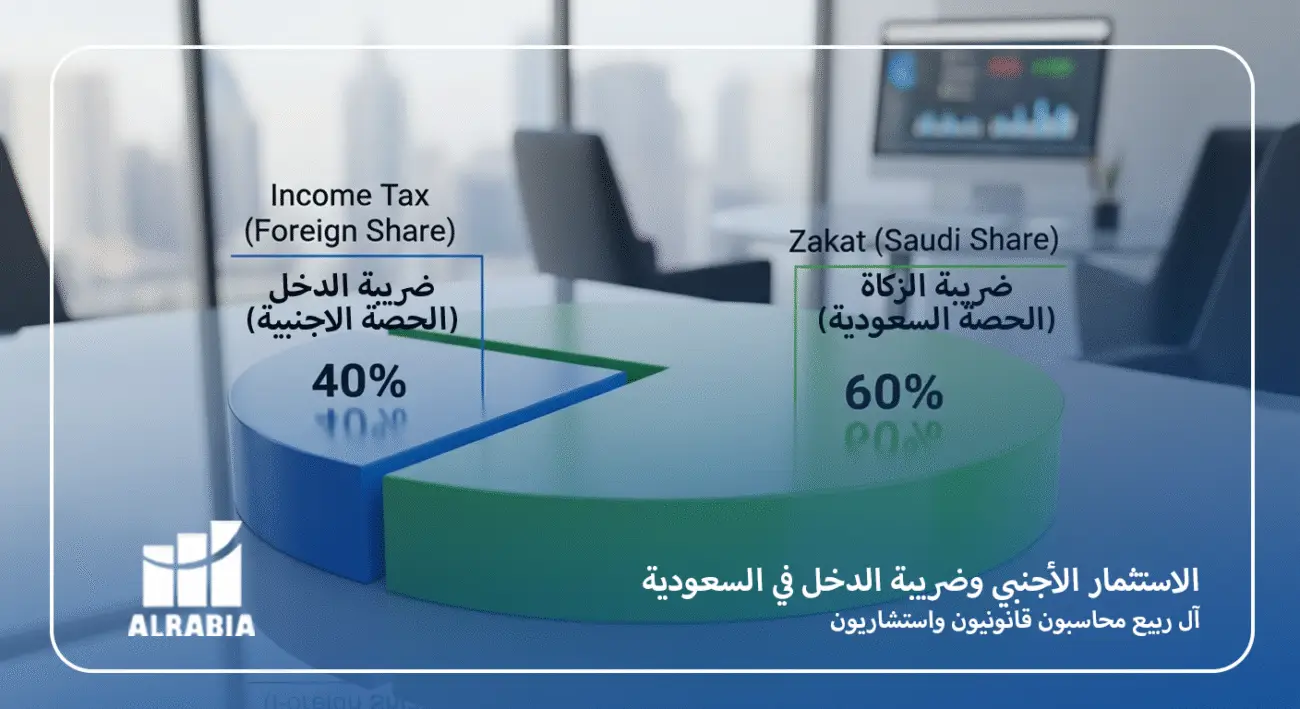

الشركات المختلطة: معضلة فصل الوعاء

هذا هو السيناريو الأكثر شيوعاً وتعقيداً: شركة ذات مسؤولية محدودة (LLC) يملكها شريك سعودي (60%) وشريك أجنبي (40%).

كيف يُحسب الالتزام؟

لا يمكنك تطبيق ضريبة الدخل على كامل الشركة، ولا الزكاة على كامل الشركة. يجب تقسيم الوعاء:

- تحديد صافي الربح المعدل الكلي للشركة.

- تقسيم الوعاء:

- حصة الشريك السعودي (60%): تخضع لقواعد [حساب زكاة الشركات] (2.5% من الوعاء الزكوي).

- حصة الشريك الأجنبي (40%): تخضع لقواعد ضريبة الدخل (20% من الربح الضريبي).

التحدي المحاسبي: بعض المصاريف قد تكون مقبولة زكوياً ومرفوضة ضريبياً (أو العكس). نظامك المحاسبي يجب أن يكون قادراً على إنتاج تقريرين منفصلين للوعاء من نفس البيانات المالية. نحن في “آل ربيع” متخصصون في هذا النوع الدقيق من التسويات الضريبية للشركات المختلطة.

حساب الوعاء الضريبي: المصاريف جائزة الحسم والمرفوضة

القاعدة الذهبية في ضريبة الدخل: “كل مصروف ضروري لتحقيق الدخل الماشئ عن النشاط يعتبر جائز الحسم”، ولكن هناك استثناءات صارمة.

المصاريف المرفوضة (Disallowed Expenses) – تضاف للربح:

- الرواتب والأجور للمالك أو الشريك: لا تعترف الهيئة براتب الشريك كمصروف، بل تعتبره توزيعاً للأرباح.

- مصاريف المركز الرئيسي (Head Office Charges): لا يمكن لفرع الشركة الأجنبية في السعودية خصم “حصة من المصاريف الإدارية العامة للمركز الرئيسي في لندن/دبي” إلا بنسب ضئيلة جداً ومثبتة بمدقق خارجي. هذا بند نزاع دائم.

- ضريبة الدخل المدفوعة: لا يمكنك خصم الضريبة نفسها كمصروف.

- الغرامات والجزاءات: أي غرامات دفعتها لجهات حكومية لا تخصم.

- تذاكر السفر والإجازات: إذا لم ينص عليها العقد بوضوح أو كانت للمرافقين غير المستحقين.

ضريبة الاستقطاع (WHT): “فلتر” خروج الأموال

أي مبلغ تدفعه شركتك في السعودية لجهة غير مقيمة (ليس لديها سجل تجاري في المملكة) يخضع للاستقطاع قبل التحويل. أنت (المقيم) مسؤول عن استقطاع المبلغ وتوريده للهيئة خلال 10 أيام من الشهر التالي للدفع. علما انه يخضع للاستقطاع قبل التحويل. هذا يختلف عن ضريبة القيمة المضافة التي يتم تحصيلها على المعاملات المحلية.

جدول نسب ضريبة الاستقطاع (الأكثر شيوعاً):

| نوع الخدمة / الدفعة | النسبة | ملاحظات |

| أتعاب الإدارة (Management Fees) | 20% | النسبة الأعلى والأخطر. تشمل عقود الإدارة الفندقية وإدارة المشاريع. |

| الأتاوات (Royalties) والريع | 15% | تشمل استخدام العلامات التجارية، براءات الاختراع، وحقوق البرمجيات. |

| الخدمات الاستشارية والفنية | 5% | هندسية، قانونية، محاسبية، تقنية معلومات. |

| تذاكر الطيران والشحن الجوي/البحري | 5% | المدفوعة لشركات طيران/شحن أجنبية. |

| أرباح الأسهم الموزعة (Dividends) | 5% | عند تحويل الأرباح من الشركة السعودية للشريك الأجنبي بالخارج. |

| خدمات الهاتف الدولي | 5% | المدفوعة لشركات اتصالات خارجية. |

فخ الـ “Gross-up”:

إذا تعاقدت مع استشاري أمريكي بمبلغ 100,000 دولار واتفقت على أن يستلم المبلغ “صافياً” (Net of Tax)، فستضطر الشركة السعودية لتحمل الضريبة عنه. الحساب لن يكون (5% من 100 ألف)، بل ستضطر لرفع المبلغ ليكون (100,000 ÷ 0.95) = 105,263 دولار. الـ 5,263 دولار هي الضريبة التي ستدفعها من جيبك!

المنشأة الدائمة (Permanent Establishment – PE): الخطر الخفي

متى يتحول “الاستشاري الأجنبي” أو “المقاول الخارجي” إلى مكلف خاضع لضريبة الدخل في السعودية رغماً عنه؟

وفقاً للنظام، تنشأ المنشأة الدائمة إذا:

- كان هناك موقع ثابت للأعمال (مكتب، فرع، مصنع).

- أو: منشأة خدمات (Service PE): إذا تواجد موظفو الشركة الأجنبية في المملكة لمدة تتجاوز (183 يوماً) خلال العام المالي، أو مدد أقل (مثل 90 يوماً) حسب بعض الاتفاقيات الضريبية.

النتيجة الكارثية: إذا اعتبرت الهيئة أن المورد الأجنبي لديه “منشأة دائمة”، ستخضع كامل إيراداته من العقد لضريبة الدخل (20%) بدلاً من ضريبة الاستقطاع (5%)، مع فرض غرامات تأخير تسجيل بأثر رجعي.

أسعار التحويل (Transfer Pricing): التعامل مع الأطراف ذوي العلاقة

الشركات متعددة الجنسيات (MNCs) غالباً ما تبيع وتشتري من فروعها الأخرى حول العالم.

- المبدأ: يجب أن تكون الأسعار “محايدة” (Arm’s Length)، أي مطابقة لسعر السوق. لا يمكنك شراء “مواد خام” من شركتك الأم بسعر مضاعف لتقليل أرباحك في السعودية والتهرب من الضريبة. إن هيكلة هذه المعاملات بشكل صحيح هو جزء حيوي من [التخطيط الضريبي الاستراتيجي للشركات].

متطلبات التوثيق (للشركات التي تتجاوز معاملاتها 6 مليون ريال):

يجب إعداد “ملف محلي” (Local File) و “ملف رئيسي” (Master File) يثبت للهيئة كيفية تسعير هذه المعاملات. عدم وجود هذا الملف يعرضك لغرامات باهظة وإعادة تقدير للضريبة. راجع خدماتنا في [حوكمة أسعار التحويل] لضمان الامتثال.

الخسائر الضريبية المرحلة

الخبر الجيد: إذا حققت الشركة خسائر تشغيلية معتمدة في عام 2024، يمكنك ترحيل هذه الخسائر لخصمها من أرباح السنوات القادمة.

- السقف: لا يجوز أن يتجاوز الخصم 25% من الربح الضريبي للإقرار في السنة التي يجرى فيها الخصم.

- المدة: الخسائر ترحل إلى ما لا نهاية حتى يتم استنفاذها (بشرط عدم تغيير الملكية بشكل جوهري).

اتفاقيات تجنب الازدواج الضريبي (DTA)

المملكة وقعت أكثر من 55 اتفاقية ضريبية مع دول العالم (مثل بريطانيا، فرنسا، الإمارات، الصين..).

الهدف: منع دفع الضريبة مرتين على نفس الدخل، أو تخفيض نسبة ضريبة الاستقطاع.

مثال: سعر ضريبة الاستقطاع على “الأتاوات” في النظام السعودي 15%. لكن في الاتفاقية مع “أيرلندا”، قد تكون النسبة مخفضة إلى 5% أو 8%. للاستفادة من هذه الميزة، يجب تقديم “شهادة إقامة ضريبية” من الشريك الأجنبي واعتمادها من الهيئة.

أسئلة فنية ومعقدة (FAQ) – (إجابات الخبراء) ضريبة الدخل على الشركات السعودية

إليك الأسئلة التي لا يجيب عليها إلا المتخصصون المتعمقون:

س: هل تُفرض ضريبة استقطاع على خدمات الـ u0022Software u0026amp; Cloudu0022 المقدمة من شركات مثل Microsoft أو AWS؟

u003cstrongu003eج:u003c/strongu003e هذا موضوع جدلي وشائك.u003cbru003eالهيئة تميل لتصنيف مدفوعات برامج الحاسب الآلي (Software Licenses) كـ u003cstrongu003eu0022أتاواتu0022 (Royalties)u003c/strongu003e وتخضعها لـ 15%. بينما الخدمات السحابية (SaaS) قد تُصنف أحياناً كـ u0022خدمات فنيةu0022 (5%).u003cbru003eالتصنيف يعتمد بدقة على صياغة العقد: هل تشتري u0022حق استخدام كودu0022 (Royalty) أم u0022خدمة وصول للبياناتu0022 (Service)؟ صياغة العقد الصحيحة قد توفر عليك 10% من قيمة العقد.

س: شركتنا الأم أرسلت لنا موظفين للدعم الفني لمدة شهرين، هل نخضع للاستقطاع أم ضريبة الدخل؟

u003cstrongu003eج:u003c/strongu003e إذا كانت المدة أقل من حد u0022المنشأة الدائمةu0022 (عادة 183 يوماً)، تخضع الدفعة لضريبة الاستقطاع (خدمات فنية 5%). إذا تجاوزوا المدة، يتحولون لمنشأة دائمة ويخضعون لضريبة الدخل (20%). يجب مراقبة جوازات سفر الموظفين بدقة.

س: هل يمكننا خصم u0022مكافأة الإدارةu0022 المدفوعة للشريك المدير الأجنبي؟

u003cstrongu003eج:u003c/strongu003e بشكل عام، u003cstrongu003eلاu003c/strongu003e. الرواتب والمكافآت المدفوعة للشركاء (الذين يملكون حصصاً) تعتبر توزيعاً للربح ولا تخصم من الوعاء الضريبي. الحل يكمن في تعيين مدير تنفيذي غير شريك بعقد عمل رسمي مسجل في التأمينات (إذا كان مقيماً).

س: قمنا بدفع ضريبة استقطاع بالخطأ، هل يمكن استردادها؟

u003cstrongu003eج:u003c/strongu003e نعم، النظام يسمح بتقديم طلب استرداد u0022المبالغ المسددة بالزيادةu0022. لكن الإجراء يتطلب فحصاً دقيقاً من الهيئة للعقود والإثباتات بأن الخدمة معفاة أو خاضعة لنسبة أقل. العملية قد تستغرق وقتاً طويلاً، لذا u0022الدقة في التوريد أول مرةu0022 أفضل من الاسترداد.

س: ما هي غرامة التأخير في تقديم إقرار ضريبة الاستقطاع؟

u003cstrongu003eج:u003c/strongu003e غرامة التأخير هي 1% من الضريبة غير المسددة عن كل 30 يوم تأخير. قد يبدو الرقم صغيراً، لكنه يتراكم بلا سقف. تأخير سنة واحدة يعني زيادة 12% على المبلغ.

الخاتمة: الاستثمار في الامتثال حماية للأرباح

التعامل مع الضرائب الدولية في السعودية يتطلب حذراً شديداً. الهيئة العامة للزكاة والضريبة والجمارك تمتلك الآن أدوات ربط عالمية لكشف التهرب الضريبي ونقل الأرباح. ولفهم كيف تتكامل هذه الضريبة مع المنظومة الكاملة، راجع دليلنا الموسوعي للضرائب والزكاة والامتثال في السعودية.

محاولة توفير بضعة آلاف عبر تصنيف خاطئ لخدمة ما قد يكلفك الملايين كفروقات وغرامات بأثر رجعي، ناهيك عن الإضرار بسمعة الشركة العالمية في السوق السعودي.

في آل ربيع محاسبون قانونيون، نمتلك فريقاً متخصصاً في الضرائب الدولية. نراجع عقودك مع الموردين الأجانب قبل التوقيع لتحديد الأثر الضريبي، ونقوم بإعداد ملفات أسعار التحويل، ونضمن لك الاستفادة القصوى من اتفاقيات الازدواج الضريبي.

اطلب استشارة حول خدمات الزكاة والضريبة والاستقطاع اليوم لضمان أن أموالك تخرج وتدخل بشكل نظامي وآمن.

إخلاء مسؤولية قانونية

المعلومات في هذا الدليل تستند إلى نظام ضريبة الدخل ولائحته التنفيذية في السعودية. القضايا المتعلقة بالضرائب الدولية، الاستقطاع، وأسعار التحويل معقدة للغاية وتعتمد على دراسة كل حالة على حدة وعلى الاتفاقيات الدولية السارية. لا يُغني هذا المقال عن الاستشارة المهنية المتخصصة.