مقدمة: الزكاة.. أكثر من مجرد 2.5%

يقع الكثير من أصحاب الأعمال والمحاسبين الجدد في خطأ فادح عند تقدير الزكاة، حيث يعتقدون أنها تُحسب ببساطة كنسبة 2.5% من صافي الربح السنوي. الحقيقة في النظام السعودي مختلفة تماماً وأكثر تعقيداً.

الزكاة في المملكة هي ضريبة على “الثروة المستثمرة” (Net Worth) وليست فقط على الدخل. هذا يعني أن شركتك قد تحقق خسائر دفترية، ومع ذلك تكون ملزمة بدفع مبالغ زكوية ضخمة!

لماذا؟ لأن الزكاة تُفرض على ما يسمى بـ “الوعاء الزكوي للشركات”. فهم مكونات هذا الوعاء، وما يُضاف إليه (مصادر الأموال) وما يُخصم منه (استخدامات الأموال)، هو الفاصل بين الامتثال الصحيح وبين دفع مبالغ طائلة دون داعٍ، أو التعرض لغرامات التهرب.

في هذا الدليل المفصل لحساب الزكاة للشركات بالسعودية، سنفكك شفرة المعادلة الزكوية، ونشرح لك كيف تحمي أصولك وتستفيد من الحسومات النظامية المتاحة لعام 2025-2026.

الدليل الفني لحساب زكاة الشركات في السعودية 2025: المعادلة، الوعاء، وقواعد الحسم

بقلم: قسم الزكاة والدخل في آل ربيع محاسبون قانونيون

(مرجع شامل محدث وفقاً للائحة جباية الزكاة الجديدة الصادرة عن ZATCA)

جدول المحتويات

المفهوم الجوهري: الفرق بين “الربح المحاسبي” و “الوعاء الزكوي”

لكي تسيطر على ملفك الزكوي، يجب أن تفهم القاعدة الشرعية التي بني عليها النظام: “الزكاة تجب في المال النامي الذي حال عليه الحول”.

- الربح المحاسبي: هو نتيجة أعمالك (إيرادات – مصروفات).

- الوعاء الزكوي للشركات: هو صافي ثروة المساهمين المتاحة للاستثمار في الشركة والتي حال عليها الحول.

المفاجأة: قد يكون ربحك المحاسبي 100,000 ريال، لكن وعاءك الزكوي 10 ملايين ريال (بسبب وجود رأس مال ضخم، احتياطيات، وقروض لم تُستثمر في أصول ثابتة). الزكاة هنا ستكون 250,000 ريال، أي أكبر من ربحك السنوي!

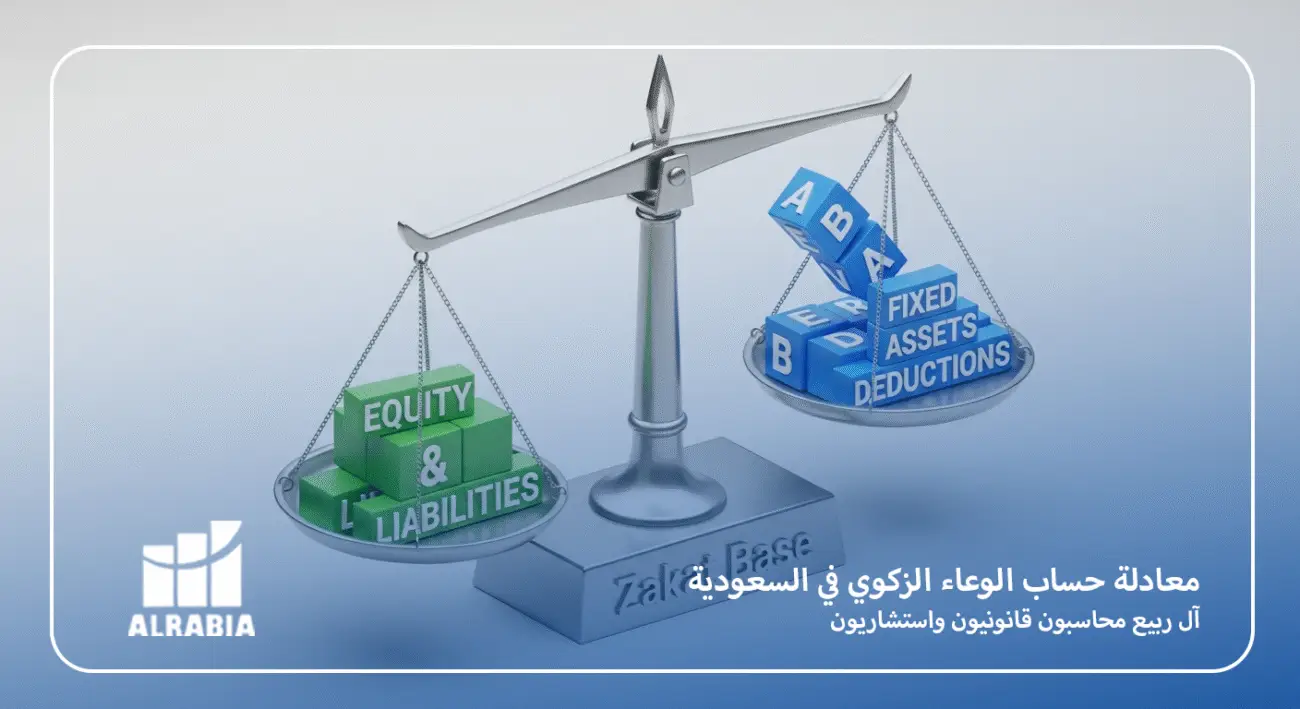

طريقة حقوق الملكية: المعادلة الذهبية لحساب الزكاة للشركات بالدمام

تعتمد الهيئة العامة للزكاة والضريبة والجمارك (ZATCA) طريقة “مصدر التمويل” لحساب الوعاء للمكلفين الذين يمسكون دفاتر تجارية. المعادلة ببساطة هي:

الوعاء الزكوي للشركات = (مصادر الأموال “حقوق الملكية + الالتزامات”) – (الأصول المحسومة “الأصول الثابتة وما في حكمها”)

إذا كانت النتيجة موجبة، تضرب في 2.5% (للسنة الهجرية) أو 2.578% (للسنة الميلادية). هذا الحساب المنفصل عن ضريبة القيمة المضافة السعودية والتي لها إقرارها وآليتها الخاصة، مما يتطلب دقة في الفصل بين الالتزامين.

مصادر الأموال (الإضافات): ما الذي يخضع للزكاة؟

هذه العناصر تمثل “الأموال الموجودة تحت تصرف الشركة”، ويجب إضافتها للوعاء:

- رأس المال المدفوع: كاملاً كما هو في بداية العام.

- الأرباح المرحلة (Retained Earnings): من السنوات السابقة.

- الاحتياطيات: القانونية والعامة.

- صافي الربح المعدل للعام الحالي: (سنشرح تعديله لاحقاً).

- القروض طويلة الأجل: أي تمويل مدته أكثر من سنة يُنظر إليه كجزء من رأس المال العامل ويخضع للزكاة.

- المخصصات: (مثل مخصص مكافأة نهاية الخدمة، مخصص الديون المشكوك فيها) رصيد أول المدة يُضاف للوعاء لأنه يعتبر مالاً محتجزاً داخل الشركة لم يخرج فعلياً.

الأصول واجبة الحسم (Deductions): كيف تخفض الوعاء نظامياً؟

هنا تكمن مهارة المحاسب القانوني. النظام يسمح لك بخصم قيمة أصول معينة من الوعاء (أي لا تدفع عليها زكاة) لأنها “أموال مجمدة” ليست للتداول.

أهم البنود المحسومة وشروطها الصارمة:

- الأصول الثابتة (الممتلكات والمعدات):

- الشرط: أن تكون مدفوعة القيمة بالكامل (أو بحدود ما تم سداده منها)، ومستخدمة في النشاط.

- الأعمال تحت التنفيذ (Construction in Progress):

- الشرط: أن تمثل أصولاً رأسمالية (مباني، توسعات) وليست مشاريع للبيع (مخزون عقاري).

- الاستثمارات في شركات أخرى:

- الشرط: إذا استثمرت في شركة سعودية أخرى مسجلة وتدفع الزكاة (لمنع الازدواج الزكوي). الاستثمار الخارجي له شروط خاصة ومعقدة.

- الخسائر المرحلة المعدلة:

- يسمح بخصم الخسائر الفعلية من الوعاء بشروط.

تحذير من “آل ربيع”: عند حساب زكاة الشركات لا تقم بخصم قيمة أصل ثابت لم تسدد قيمته للمورد بعد. الهيئة تطبق مبدأ “لا حسم إلا لما مُلك ودُفع”.

صافي الربح المعدل: لماذا لا تعترف الهيئة بربحك الدفتري؟

عندما تقدم قوائمك المالية، تقوم الهيئة بإجراء “تعديلات” على صافي الربح، غالباً بالإضافة (مما يرفع الزكاة).

أهم المصروفات التي ترفض الهيئة خصمها (وتعيد إضافتها للربح):

- رواتب الملاك: إذا لم يكونوا مسجلين في “التأمينات الاجتماعية” (GOSI). تعتبر الهيئة هذه الرواتب توزيعاً للربح وليست مصروفاً.

- التبرعات: إلا إذا كانت لجهات مرخصة وبمستندات رسمية.

- المصاريف غير المؤيدة بمستندات: أي مصروف بدون فاتورة ضريبية لا يُعترف به.

- مخصصات الديون المشكوك فيها: المصروف المكون للمخصص لا يُقبل، ولكن الديون المعدومة فعلياً (بشروط الإعدام) تُقبل.

تعتبر الهيئة هذه الرواتب توزيعاً للربح وليست مصروفاً. إن هيكلة تعويضات الملاك بشكل صحيح هو جزء أساسي من [التخطيط الضريبي السليم للشركات] لتجنب هذه الإضافات

الزكاة التقديرية vs الزكاة النظامية

- المكلفون بحسابات نظامية: الشركات التي لديها قوائم مالية مدققة. تحسب الزكاة كما شرحنا (الوعاء).

- المكلفون التقديريون: (غالباً المنشآت الصغيرة جداً).

- تحسب الزكاة بطريقة: (المبيعات ÷ 8) × 15% = الربح التقديري. ثم يؤخذ 2.5% من الربح.

- تنبيه: مع الفوترة الإلكترونية، يتجه الجميع إجبارياً نحو الحسابات النظامية. التقديري يوشك على الانتهاء.

الفترة القصيرة والطويلة: حساب الزكاة للشركات بالسعودية للسنة الأولى

في سنة التأسيس، قد تكون فترتك المالية ليست 12 شهراً بالضبط.

- الفترة القصيرة: إذا أسست الشركة في شهر 10، ستقدم إقراراً عن 3 أشهر فقط. تُحسب الزكاة بالنسبة والتناسب (2.5% × 3/12).

- الفترة الطويلة: قد تختار ضم أول 3 أشهر للسنة التالية (15 شهراً). هنا ترتفع النسبة (2.5% × 15/12).

أسئلة فنية وشائعة (FAQ) – الأكثر طلباً للمدراء الماليين لحساب الزكاة للشركات بالسعودية

لقد جمعنا هنا الأسئلة الأكثر تعقيداً التي وردت لفريق الاستشارات لدينا، مع إجابات دقيقة:

شركتنا حققت u0022خسائرu0022 هذا العام، هل نحن ملزمون بدفع الزكاة

u003cstrongu003eنعم، في الغالب.u003c/strongu003eu003cbru003eكما ذكرنا، الزكاة على الوعاء (صافي الثروة). إذا كان لديك رأس مال كبير واحتياطيات وقروض، ولا يغطيها حسم الأصول الثابتة، سينتج u0022وعاء زكوي موجبu0022 حتى لو كان الربح u0022سالبu0022. ستدفع الزكاة على ثروة الشركة المتبقية. الحالة الوحيدة لعدم الدفع هي أن يكون الوعاء سالباً أيضاً (العجز أكبر من الثروة).

لدينا قرض من u0022الشركة الأمu0022 (الشريك) لتمويل التوسع، هل يخضع للزكاة؟

u003cstrongu003eنعم، وبشدة.u003cbru003eu003c/strongu003eالقروض من الشركاء تُعامل معاملة رأس المال. هذا التعامل يختلف جذريًا عن كيفية النظر إلى التمويل من جهات أجنبية، والذي قد يخضع لقواعد u003ca href=u0022https://alrabia.sa/%d8%a7%d9%84%d8%b6%d8%b1%d8%a7%d8%a6%d8%a8-%d9%88%d8%a7%d9%84%d8%b2%d9%83%d8%a7%d8%a9/%d8%b6%d8%b1%d9%8a%d8%a8%d8%a9-%d8%a7%d9%84%d8%af%d8%ae%d9%84-%d8%b9%d9%84%d9%89-%d8%a7%d9%84%d8%b4%d8%b1%d9%83%d8%a7%d8%aa/u0022 target=u0022_blanku0022 rel=u0022noreferrer noopeneru0022u003eضريبة الدخل والاستقطاع على الشركاتu003c/au003e. يتم إضافتها بالكامل للوعاء الزكوي للشركات ولا يُنظر إليها كالتزام خارجي، لأنها في حقيقتها تمويل داخلي طويل الأجل. هذا بند يغفل عنه الكثيرون ويتفاجؤون بربط زكوي مرتفع بسببه.

كيف يتم التعامل مع u0022مكافأة نهاية الخدمةu0022؟ هل هي واجبة الحسم أم الإضافة؟

u003cstrongu003eهذا البند دقيق جداً:u003cbru003eرصيد أول المدة للمخصص:u003c/strongu003e يُضاف للوعاء (لأنه مال محتجز).u003cbru003eu003cstrongu003eالمدفوعات الفعلية خلال العام:u003c/strongu003e تُخصم من الإقرار.u003cbru003eu003cstrongu003eالمصروف المحمل على قائمة الدخل:u003c/strongu003e يُقبل إذا كان مطابقاً لنظام العمل والعمال، ولكن أي زيادة u0022تحوطيةu0022 ستعاد إضافتها للربح المعدل.

استثمرنا في u0022صناديق استثماريةu0022 وتداول أسهم، هل تخصم من الوعاء؟

u003cstrongu003eيعتمد على الغرض ونوع الصندوق:u003cbru003eاستثمارات للمتاجرة (Trading):u003c/strongu003e تعتبر أصولاً متداولة، وتخضع للزكاة (تُضاف للوعاء).u003cbru003eu003cstrongu003eاستثمارات لغير المتاجرة (صناديق استثمارية طويلة الأجل):u003c/strongu003e يُمكن حسمها من الوعاء بشرط أن يكون الصندوق نفسه يدفع الزكاة نيابة عن المستثمرين (يجب إرفاق شهادة من مدير الصندوق تثبت ذلك)، وإلا ستدفع أنت الزكاة عليها.

ما الفرق في النسبة بين السنة الهجرية والميلادية لحساب زكاة الشركات بالسعودية؟

– u003cstrongu003eالزكاة شرعاً 2.5% للسنة الهجرية (354 يوماً).u003cbru003eu003c/strongu003eبما أن السنة الميلادية (365 يوماً) أطول بـ 11 يوماً، يتم تعديل النسبة لضمان العدالة.u003cbru003e- u003cstrongu003eنسبة الزكاة للسنة الميلادية = 2.578% تقريباً.u003cbru003eu003c/strongu003eاستخدام نسبة 2.5% في قوائم ميلادية يعتبر نقصاً في السداد ويعرضك لغرامة الفروقات.

هل يمكنني خصم u0022الدفعة المقدمةu0022 التي دفعتها لمقاول بناء المقر الرئيسي؟

u003cstrongu003eنعم، بشروط.u003cbru003eu003c/strongu003eتُصنف الدفعات المقدمة لشراء أصول ثابتة (مثل مباني تحت الإنشاء) كـ u0022أصول واجبة الحسمu0022 من الوعاء، بشرط أن تكون مثبتة بعقود وفواتير، وأن يكون الغرض منها تملك أصل للاستخدام وليس للبيع.

الخاتمة: دقة الحساب تحميك من الفروقات

حساب الزكاة للشركات بالسعودية ليس عملية “ملء فراغات” في بوابة الهيئة. إنه بناء قانوني ومحاسبي يتطلب تخطيطاً مسبقاً طوال العام المالي. أي خطأ في تصنيف “قرض” أو “أصل” قد يضاعف فاتورتك الزكوية. لفهم كيف تتكامل هذه العملية مع المنظومة الضريبية الكاملة، راجع دليلنا الموسوعي للضرائب والزكاة والامتثال في السعودية.

في آل ربيع محاسبون قانونيون، نستخدم أدوات محاكاة متقدمة لحساب الوعاء الزكوي للشركات المتوقع قبل نهاية العام، لنمنحك الفرصة لترتيب أوراقك المالية وتقليل الوعاء بشكل نظامي ومشروع.

[هل تحتاج لمراجعة مسودة إقرارك الزكوي؟ تواصل مع مستشار الزكاة الآن]

إخلاء مسؤولية

هذا المحتوى لأغراض توضيحية وتعليمية فقط. حساب الزكاة يخضع لتفاصيل دقيقة تختلف من شركة لأخرى وبناءً على تفسيرات اللجان الضريبية المتغيرة. الاعتماد على هذا المقال وحده لا يغني عن الفحص المهني لقوائمك المالية من قبل محاسب قانوني مرخص.