مع اقتراب نهاية عام 2025، تستعد الشركات في المملكة العربية السعودية لإحدى أهم العمليات المحاسبية والإدارية: إقفال السنة المالية للشركات. هذه العملية ليست مجرد إجراء روتيني، بل هي حجر الزاوية لضمان الامتثال القانوني والضريبي، وتقييم الأداء المالي للشركة، ووضع استراتيجيات النمو المستقبلية. يمثل الإقفال الدقيق والفعال للسنة المالية مرآة تعكس الشفافية والموثوقية، وهما عاملان حاسمان في جذب المستثمرين وتعزيز الثقة في بيئة الأعمال السعودية المزدهرة.

يهدف هذا الدليل الشامل مقدم من خبراء آل ربيع محاسبون قانونيون واستشاريون ويهدف إلى تزويد الشركات بفهم عميق للخطوات، الأنظمة، والنماذج المطلوبة لإقفال السنة المالية للشركات 2025 في السعودية، مع التركيز على متطلبات هيئة الزكاة والضريبة والجمارك (ZATCA) والهيئة السعودية للمراجعين والمحاسبين (SOCPA)، بالإضافة إلى معايير المحاسبة الدولية (IFRS).

إخلاء مسؤولية: هذا المحتوى لأغراض معلوماتية فقط ولا يشكل مشورة مهنية أو قانونية أو مالية. يرجى استشارة خبير مؤهل قبل اتخاذ أي قرارات.

جدول المحتويات

ما هي السنة المالية وأهمية إقفالها؟

تعريف السنة المالية

السنة المالية هي الفترة المحاسبية التي تقوم الشركة في نهايتها بإعداد قوائمها المالية لتقييم أدائها. عادةً ما تكون هذه الفترة 12 شهرًا، وقد تتزامن مع السنة التقويمية (من يناير إلى ديسمبر)، أو تبدأ في تاريخ مختلف حسب طبيعة عمل الشركة ونظامها الأساسي.

الأهمية القانونية والتشغيلية للإقفال

إقفال السنة المالية يكتسب أهمية بالغة على عدة مستويات:

- الامتثال القانوني والضريبي: تفرض الأنظمة السعودية، مثل نظام الشركات ولوائح هيئة الزكاة والضريبة والجمارك، على الشركات إعداد وإيداع قوائمها المالية خلال مدة محددة بعد انتهاء السنة المالية. عدم الالتزام بهذه المواعيد يعرض الشركات لغرامات مالية وعقوبات قد تؤثر على سمعتها.

- تقييم الأداء المالي: يوفر إقفال السنة المالية فرصة لتقييم الأداء المالي للشركة خلال الفترة الماضية، وتحديد الأرباح والخسائر، وتحليل التدفقات النقدية، وتقييم المركز المالي. هذه المعلومات حيوية لاتخاذ قرارات إدارية مستنيرة.

- دعم اتخاذ القرار: تساعد القوائم المالية النهائية الإدارة في وضع الميزانيات، وتحديد الأهداف المستقبلية، وتقييم فرص الاستثمار، وتوجيه استراتيجيات النمو.

- تعزيز الشفافية والثقة: تُظهر القوائم المالية المدققة التزام الشركة بالشفافية والموثوقية، مما يعزز ثقة المستثمرين، والبنوك، والجهات الحكومية، والشركاء التجاريين.

- التخطيط للمستقبل: من خلال تحليل البيانات المالية التاريخية، يمكن للشركات تحديد نقاط القوة والضعف، وتوقع التحديات المستقبلية، والتخطيط للنمو المستدام.

الإطار الزمني لإقفال السنة المالية في السعودية

يعد الالتزام بالمواعيد النهائية أمرًا حاسمًا لتجنب الغرامات والعقوبات.

المواعيد النهائية لتقديم الإقرارات

وفقًا لنظام الشركات في المملكة العربية السعودية، يجب على الشركات إعداد قوائمها المالية في نهاية كل سنة مالية وإيداعها خلال ستة أشهر من تاريخ انتهاء السنة المالية. على سبيل المثال، إذا انتهت السنة المالية للشركة في 31 ديسمبر 2024، فإن الموعد النهائي لإيداع القوائم المالية هو 30 يونيو 2025.

بالإضافة إلى ذلك، هناك مواعيد محددة لتقديم الإقرارات الزكوية والضريبية لهيئة الزكاة والضريبة والجمارك (ZATCA)، والتي تختلف حسب نوع الضريبة والكيان القانوني للشركة. يجب على الشركات متابعة تقويم ZATCA باستمرار لضمان الامتثال. لمعرفة المزيد عن التبعات المالية، راجع دليلنا المفصل حول غرامات تأخير رفع القوائم المالية والزكاة.

الغرامات المترتبة على التأخير

تفرض هيئة الزكاة والضريبة والجمارك غرامات على التأخر في تقديم الإقرارات الضريبية وسداد المستحقات.

- غرامة التأخر في تقديم الإقرار: تتراوح بين 5% و25% من قيمة الضريبة التي كان يتعين الإقرار عنها.

- غرامة التأخر في السداد: تبلغ 5% من الضريبة المستحقة عن كل شهر تأخير أو جزء منه.

- غرامات أخرى: قد تشمل غرامات عدم التسجيل في ضريبة الدخل (10,000 ريال سعودي للمنشآت الأجنبية الملزمة)، وغرامات الأخطاء في الإقرارات التي قد تصل إلى 50% من الفرق بين الضريبة المعلنة والمستحقة.

- مبادرات الإعفاء: أعلنت هيئة الزكاة والضريبة والجمارك عن مبادرة “إلغاء الغرامات والإعفاء من العقوبات المالية” التي تم تمديدها حتى 31 ديسمبر 2025، وتشمل غرامات التأخر في التسجيل والسداد وتقديم الإقرارات، وغرامات تصحيح الإقرار لضريبة القيمة المضافة، وغرامات مخالفات الضبط الميداني. للاستفادة من هذه المبادرة، يجب أن يكون المكلف مسجلاً في النظام الضريبي، ويقدم جميع الإقرارات المستحقة، ويسدد كامل أصل دين الضريبة، مع إمكانية التقسيط.

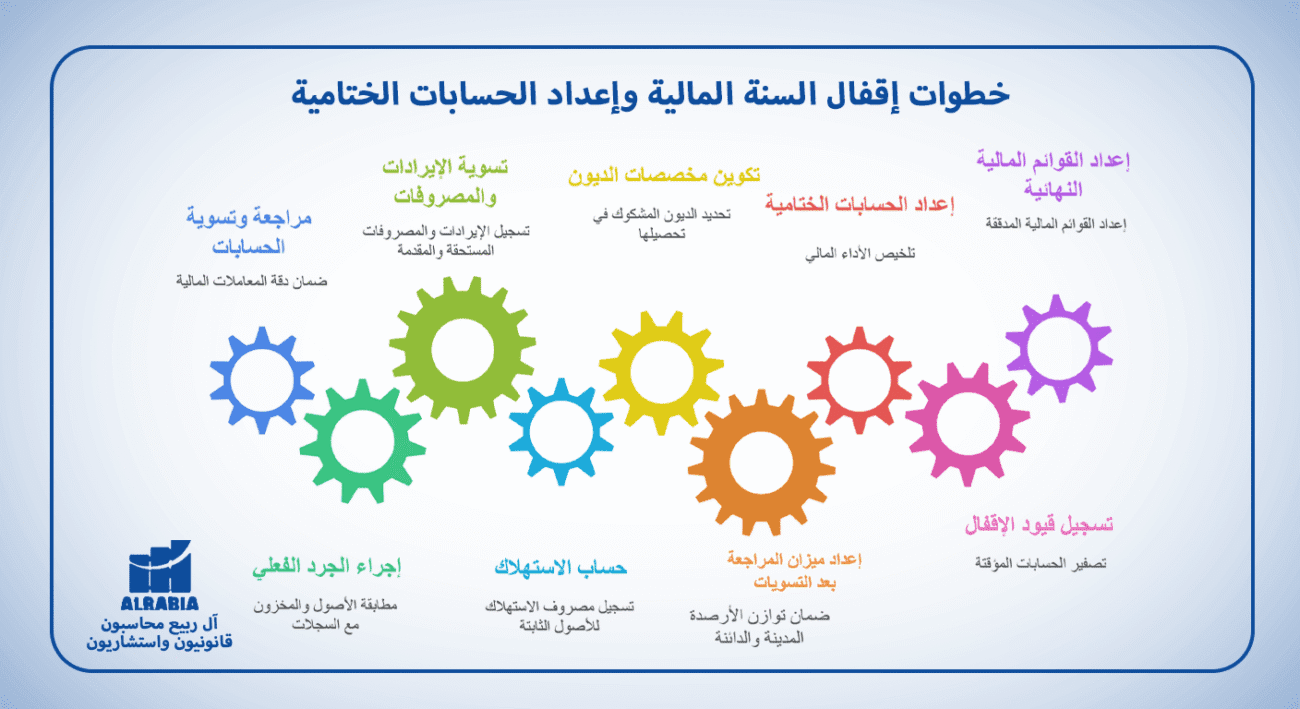

الخطوات الأساسية لإقفال السنة المالية للشركات 2025

تتطلب عملية إقفال السنة المالية منهجية دقيقة ومنظمة. لتطبيق هذه الخطوات عمليًا، يمكنك استخدام قائمة تحقق (Checklist) لإقفال السنة المالية 2025-2026 التي أعددناها.

1. مراجعة وتسوية الحسابات

تُعد هذه الخطوة أساسية لضمان أن جميع المعاملات المالية قد تم تسجيلها بشكل صحيح وتصحيح أي أخطاء قبل إعداد القوائم المالية النهائية.

الجرد الفعلي للأصول والمخزون

يجب إجراء جرد فعلي لجميع الأصول الثابتة والمخزون في نهاية السنة المالية. تتم مطابقة نتائج الجرد مع السجلات الدفترية وتسجيل أي فروقات (عجز أو زيادة). يجب تقييم المخزون وفقًا لمعايير المحاسبة المعتمدة (مثل التكلفة أو صافي القيمة القابلة للتحقق أيهما أقل).

تسوية الإيرادات والمصروفات المستحقة والمقدمة

- الإيرادات المستحقة: هي الإيرادات التي تم تحقيقها خلال السنة المالية ولكن لم يتم استلام قيمتها بعد. يجب تسجيلها كإيرادات للفترة الحالية.

- المصروفات المستحقة: هي المصروفات التي تم تكبدها خلال السنة المالية ولكن لم يتم سدادها بعد. يجب تسجيلها كمصروفات للفترة الحالية.

- الإيرادات المقدمة: هي المبالغ التي تم استلامها مقدماً لخدمات أو سلع سيتم تقديمها في الفترة التالية. يجب ترحيل الجزء غير المحقق منها إلى الفترة التالية كالتزام.

- المصروفات المدفوعة مقدماً: هي المصروفات التي تم سدادها مقدماً وتخص فترات مستقبلية. يجب ترحيل الجزء غير المستنفد منها إلى الفترة التالية كأصل.

استهلاك الأصول الثابتة

يجب احتساب وتسجيل مصروف الاستهلاك (الإهلاك) لجميع الأصول الثابتة (مثل المباني، الآلات، السيارات) للفترة المحاسبية المنتهية، وذلك وفقًا للسياسات المحاسبية المعتمدة للشركة وطرق الاستهلاك المعترف بها.

مخصصات الديون المشكوك في تحصيلها

يجب مراجعة حسابات العملاء وتحديد الديون التي يُحتمل عدم تحصيلها، ثم تكوين مخصص للديون المشكوك في تحصيلها ليعكس القيمة الحقيقية للذمم المدينة في قائمة المركز المالي.

2. إعداد ميزان المراجعة بعد التسويات

بعد إجراء جميع التسويات اللازمة، يتم إعداد ميزان مراجعة جديد يسمى “ميزان المراجعة بعد التسويات”. يضمن هذا الميزان أن إجمالي الأرصدة المدينة يساوي إجمالي الأرصدة الدائنة بعد تطبيق جميع قيود التسوية، مما يشكل الأساس لإعداد القوائم المالية.

3. إعداد الحسابات الختامية

تُعد الحسابات الختامية ملخصًا للأداء المالي للشركة خلال السنة المالية المنتهية.

قائمة الدخل (Income Statement)

توضح قائمة الدخل الإيرادات والمصروفات للشركة خلال الفترة المحاسبية، وتُظهر صافي الربح أو الخسارة. يتم إقفال جميع حسابات الإيرادات والمصروفات إلى حساب ملخص الدخل في نهاية السنة المالية.

قائمة المركز المالي (Statement of Financial Position – Balance Sheet)

تعرض قائمة المركز المالي الأصول والالتزامات وحقوق الملكية للشركة في نقطة زمنية محددة (نهاية السنة المالية).

قائمة التدفقات النقدية (Cash Flow Statement)

توضح هذه القائمة مصادر واستخدامات النقد خلال الفترة المحاسبية، مقسمة إلى أنشطة تشغيلية واستثمارية وتمويلية.

قائمة التغيرات في حقوق الملكية (Statement of Changes in Equity)

تفصل هذه القائمة التغيرات التي طرأت على حقوق ملكية المساهمين خلال الفترة، مثل الأرباح المحتجزة، إصدار الأسهم، أو توزيعات الأرباح.

4. قيود الإقفال المحاسبي

بعد إعداد القوائم المالية، يتم تسجيل قيود الإقفال لتصفير أرصدة الحسابات المؤقتة (الإيرادات والمصروفات) تمهيدًا لبدء دورة محاسبية جديدة. يتم تحويل صافي الربح أو الخسارة إلى حساب الأرباح المحتجزة.

5. إعداد القوائم المالية النهائية

بمجرد تسجيل قيود الإقفال، يتم إعداد المجموعة الكاملة من القوائم المالية النهائية التي تتوافق مع المعايير المحاسبية المعتمدة (IFRS في السعودية). هذه القوائم هي التي سيتم تدقيقها وتقديمها للجهات الرسمية.

المتطلبات النظامية ومعايير المحاسبة

تلتزم الشركات في السعودية بإطار تنظيمي ومحاسبي يهدف إلى تعزيز الشفافية والموثوقية.

معايير المحاسبة الدولية IFRS وتطبيقها في السعودية

تعتمد المملكة العربية السعودية معايير المحاسبة الدولية لإعداد التقارير المالية (IFRS) كمعايير محاسبية معتمدة للشركات. بدأ تطبيق هذه المعايير على الشركات المدرجة في عام 2017، وواصلت الهيئة السعودية للمراجعين والمحاسبين (SOCPA) جهودها في تبني وتحديث هذه المعايير.

تضمن الهيئة السعودية للمراجعين والمحاسبين (SOCPA) إصدار الطبعة العربية الإلكترونية للنسخة الكاملة المحدثة من المعايير الدولية للتقرير المالي المعتمدة في المملكة، والتي تتضمن التعديلات التي أدخلها المجلس الدولي على المعايير خلال عام 2024م، وتكون سارية المفعول اعتبارًا من 1 يناير 2025م. هذا يتطلب من المحاسبين والشركات فهمًا عميقًا لهذه المعايير وتطبيقها بشكل صحيح عند إعداد القوائم المالية.

دور الهيئة السعودية للمراجعين والمحاسبين (SOCPA)

تُعد الهيئة السعودية للمراجعين والمحاسبين (SOCPA) الجهة المهنية المسؤولة عن تنظيم وتطوير مهنة المحاسبة والمراجعة في المملكة.

- تطوير المعايير: تقوم SOCPA بتطوير واعتماد معايير المحاسبة والمراجعة والمعايير المهنية الأخرى، بما في ذلك مواءمة المعايير السعودية مع IFRS.

- الإشراف والرقابة: تشرف الهيئة على جودة أداء مزاولي المهنة وتراقب التزامهم بالمعايير الأخلاقية والمهنية.

- التأهيل والتدريب: تقدم الهيئة برامج تأهيل وتدريب للمحاسبين لضمان امتلاكهم للمهارات والمعرفة اللازمة لتطبيق المعايير الدولية.

- منصة قوائم: تعد SOCPA الجهة الحكومية المعتمدة لإيداع القوائم المالية للشركات عبر “برنامج قوائم”.

متطلبات هيئة الزكاة والضريبة والجمارك (ZATCA)

تفرض هيئة الزكاة والضريبة والجمارك (ZATCA) التزامات محددة على الشركات تتعلق بالزكاة وضريبة الدخل وضريبة القيمة المضافة.

الإقرار الزكوي

يجب على الشركات السعودية الخاضعة لجباية الزكاة تقديم إقراراتها الزكوية السنوية في المواعيد المحددة. تعتمد الزكاة على حساب الوعاء الزكوي وفقًا للقوائم المالية المعدة، مع إجراء تسويات زكوية خاصة. قامت الهيئة بتعديل اللائحة التنفيذية لجباية الزكاة لتشمل آلية احتساب زكاة مشاريع البيع على الخارطة، ويسري هذا التعديل على السنوات المالية التي تبدأ في 1 يناير 2025 وما بعدها.

الإقرار الضريبي

تلتزم الشركات الأجنبية العاملة في المملكة أو الشركات ذات الطبيعة الضريبية بتقديم إقرارات ضريبة الدخل. يجب أن تكون هذه الإقرارات دقيقة وتعكس الواقع المالي للشركة.

منصة قوائم

“منصة قوائم” هي المنصة الإلكترونية التي أطلقتها وزارة التجارة بالتعاون مع SOCPA لإيداع القوائم المالية للشركات إلكترونياً.

- الشركات الملزمة: تشمل جميع أشكال الشركات مثل الشركات المبسطة، والمساهمة المبسطة، وذات المسؤولية المحدودة، والتضامن، والتوصية البسيطة.

- شروط الإيداع الذاتي: يمكن للشركات الصغيرة ومتناهية الصغر (إيرادات لا تتجاوز 10 مليون ريال، حجم أصول لا يتجاوز 10 مليون ريال، عدد موظفين لا يتجاوز 49 موظف) إيداع قوائمها المالية بنفسها عبر المنصة إذا وفت بشرطين من الشروط الثلاثة المذكورة. أما الشركات الأخرى فيجب أن تُرفع قوائمها بواسطة محاسب قانوني.

- أهمية الإيداع: يساهم إيداع القوائم المالية في تحقيق المتطلب النظامي، وإيضاح نشاط الشركة وأدائها، وتعزيز الشفافية، وتفادي المساءلة القانونية والغرامات. الغرامات على عدم الإيداع قد تصل إلى 500 ألف ريال.

التدقيق المالي النهائي ودوره في إقفال السنة

يُعد التدقيق المالي الخارجي خطوة حاسمة لتعزيز موثوقية القوائم المالية.

أهمية التدقيق الخارجي

- تعزيز الشفافية والمصداقية: يضمن المدقق الخارجي المستقل أن القوائم المالية تعكس الوضع الحقيقي للشركة وتتوافق مع المعايير المحاسبية والقوانين المحلية والدولية.

- الامتثال للقوانين واللوائح: يساعد التدقيق الشركات على التحقق من امتثالها للأنظمة الصادرة عن هيئة السوق المالية (CMA) وSOCPA.

- جذب المستثمرين: الشركات التي تخضع لتدقيق خارجي تُعتبر أكثر موثوقية، مما يسهل عليها جذب رؤوس الأموال.

- اكتشاف الأخطاء والاحتيال: يساعد التدقيق في كشف أي تلاعب أو أخطاء في البيانات المالية، مما يحمي الشركة من الخسائر.

- تحسين العمليات: يقدم المدققون توصيات قيمة لتحسين العمليات المالية والرقابة الداخلية.

اختيار المدقق المالي

يجب على الشركات اختيار مدقق مالي خارجي مرخص ومعتمد من SOCPA، ويمتلك خبرة مثبتة في القطاع الذي تعمل فيه الشركة. من المهم أن يكون المدقق مستقلاً لضمان الموضوعية والحيادية ولضمان سلاسة هذه الشراكة، من المهم أن تعرف كيف تجهز ملفاتك للمراجع الخارجي قبل وصوله.

التحديات الشائعة في إقفال السنة المالية وكيفية تجاوزها

على الرغم من أهمية عملية الإقفال، إلا أنها قد تواجه تحديات عدة:

- الإيصالات والفواتير المفقودة: يمكن أن تؤخر الوثائق المفقودة تسوية المصروفات والإيرادات.

- الحل: اعتماد أنظمة أرشفة رقمية قوية، وتدريب الموظفين على أهمية الاحتفاظ بالوثائق.

- الخطأ البشري: إدخال البيانات يدوياً عرضة للأخطاء.

- الحل: استخدام برامج محاسبية متقدمة وأنظمة تخطيط موارد المؤسسات (ERP) لأتمتة العمليات وتقليل الأخطاء.

- التواصل غير الفعال: نقص التنسيق بين الأقسام المختلفة يمكن أن يؤدي إلى تأخيرات.

- الحل: وضع خطة إقفال واضحة تحدد المهام والمسؤوليات والمواعيد النهائية لكل فريق.

- عدم فهم المعايير المحاسبية: قد يؤدي عدم الإلمام الكامل بـ IFRS أو متطلبات ZATCA إلى أخطاء في إعداد القوائم والإقرارات.

- الحل: الاستعانة بخبراء محاسبيين واستشاريين ماليين متخصصين، والحرص على التدريب المستمر للفريق المحاسبي.

هل تواجه هذه التحديات في شركتك؟

إن تجاوز هذه العقبات يتطلب خبرة ومنهجية. نحن في آل ربيع متخصصون في تحويل عملية الإقفال المعقدة إلى عملية سلسة ودقيقة. اكتشف خدمات إعداد الحسابات الختامية من خلال خدمات التدقيق المالي الخارجي ومراجعة القوائم المالية وخدمات إقفال السنة المالية بالسعودية التي نقدمها لضمان راحة بالك.

نصائح لعملية إقفال سلسة وفعالة

لضمان عملية إقفال ناجحة، يمكن للشركات اتباع النصائح التالية:

- التخطيط المبكر: ابدأ التحضير لإقفال السنة المالية قبل أشهر من نهايتها، وضع خطة عمل مفصلة وجدول زمني.

- التسجيل المنتظم والدقيق: حافظ على تحديث جميع السجلات والمعاملات المالية بشكل يومي أو أسبوعي لتجنب تراكم العمل في نهاية العام.

- استخدام التكنولوجيا: استثمر في برامج المحاسبة الحديثة وأنظمة ERP التي توفر الأتمتة والدقة وتسهل عملية الإقفال وإعداد التقارير.

- المراجعة الدورية: قم بمراجعة الحسابات والتسويات بشكل دوري خلال السنة، وليس فقط في نهايتها.

- التواصل الفعال: تأكد من وجود قنوات اتصال واضحة بين الإدارة، الفريق المحاسبي، والمدققين الخارجيين.

- الاحتفاظ بالسجلات: احتفظ بجميع السجلات والدفاتر المحاسبية والمستندات الداعمة لمدة لا تقل عن 10 سنوات، كما تتطلبها بعض الأنظمة.

- الاستفادة من مبادرات ZATCA: تابع المبادرات التي تقدمها هيئة الزكاة والضريبة والجمارك للإعفاء من الغرامات والعقوبات واستفد منها عند الاقتضاء.

الاستعانة بالخبراء لضمان الامتثال والدقة

نظرًا لتعقيد الأنظمة المحاسبية والضريبية، وتطور معايير IFRS ومتطلبات ZATCA، فإن الاستعانة ببيوت الخبرة والمحاسبين القانونيين المتخصصين في السوق السعودي يعد استثمارًا حكيمًا. يمكن لهؤلاء الخبراء تقديم المساعدة في:

- إعداد القوائم المالية وفقًا لأحدث المعايير.

- التأكد من الامتثال لجميع متطلبات الزكاة والضريبة.

- تطبيق أفضل الممارسات المحاسبية.

- تحديد المخاطر المحتملة وتقديم الحلول.

- تمثيل الشركة أمام الجهات الرقابية.

إن إقفال السنة المالية ليس مجرد نهاية لعام مالي، بل هو بداية جديدة، وفرصة لتقييم الماضي والبناء للمستقبل بثقة ووضوح.

قائمة أكثر الأسئلة شيوعا حول إقفال السنة المالية للشركات السعودية 2026

ما هي المدة القانونية لإيداع القوائم المالية في السعودية؟

يجب على الشركات في المملكة العربية السعودية إيداع قوائمها المالية خلال ستة أشهر من تاريخ انتهاء سنتها المالية.

ما هي منصة قوائم؟

منصة قوائم هي منصة إلكترونية تابعة لوزارة التجارة والهيئة السعودية للمراجعين والمحاسبين (SOCPA) مخصصة لإيداع الشركات لقوائمها المالية إلكترونيًا.

ما هي الغرامات المترتبة على عدم إيداع القوائم المالية في موعدها؟

تفرض وزارة التجارة غرامات مالية على الشركات التي تخل بواجبها في إعداد أو إيداع القوائم المالية، وقد تصل هذه الغرامات إلى 500 ألف ريال سعودي.

هل الشركات الصغيرة معفاة من إيداع القوائم المالية عبر منصة قوائم؟

لا، جميع الشركات ملزمة بإيداع القوائم المالية. ومع ذلك، يمكن للشركات الصغيرة ومتناهية الصغر (التي تستوفي شروطًا محددة للإيرادات والأصول وعدد الموظفين) إيداع قوائمها بنفسها دون الحاجة لمحاسب قانوني.

ما هو دور IFRS و SOCPA في إقفال السنة المالية في السعودية؟

تعتمد السعودية معايير المحاسبة الدولية IFRS لإعداد التقارير المالية، وتعمل الهيئة السعودية للمراجعين والمحاسبين (SOCPA) على تطوير هذه المعايير واعتمادها والإشراف على تطبيقها من قبل المحاسبين والشركات لضمان جودة وموثوقية القوائم المالية.

مراجعة واعتماد المحتوى:

تم إعداد هذا الدليل بالتعاون مع فريق من المحاسبين القانونيين المعتمدين في المملكة العربية السعودية، ذوي الخبرة الواسعة في تطبيق معايير المحاسبة الدولية (IFRS) والامتثال لمتطلبات هيئة الزكاة والضريبة والجمارك (ZATCA) والهيئة السعودية للمراجعين والمحاسبين (SOCPA). تضمن عملية المراجعة الدقيقة أن جميع المعلومات المقدمة دقيقة ومحدثة وتتوافق مع أحدث الأنظمة واللوائح المعمول بها في السوق السعودي لعام 2025.