مقدمة: ما وراء الأرقام.. تحدي البقاء والنمو

في المملكة العربية السعودية، لم يعد الملف الضريبي والزكوي مجرد بند ثانوي يدار في الخلفية؛ بل تحول إلى أكبر التزام مالي وسيادي يواجه الشركات اليوم. مع وصول إيرادات الميزانية السعودية غير النفطية إلى أرقام قياسية، وتطور أنظمة الذكاء الاصطناعي لدى هيئة الزكاة والضريبة والجمارك (ZATCA)، أصبح هامش الخطأ معدوماً.

المدير المالي (CFO) أو صاحب العمل في 2025 لا يبحث فقط عن “تقديم الإقرار”، بل يطرح أسئلة وجودية:

- كيف أحمي هوامش ربحي من التآكل بسبب الغرامات غير المحتسبة؟

- كيف أتعامل مع تقاطعات “نظام الشركات الجديد” مع “لوائح الزكاة”؟

- كيف أضمن أن الربط التقني مع منصة “فاتورة” سليم 100% لتجنب إيقاف خدماتي الحكومية؟

هذا الدليل ليس مقالاً عادياً؛ إنه خارطة طريق موسوعية حول الضرائب والزكاة للشركات بالسعودية تغطي كل زاوية وركن في المنظومة المالية السعودية. صُمم ليكون مرجعك الدائم عند اتخاذ القرارات المالية الكبرى، ونقطة الانطلاق لفهم كل تفاصيل خدمات الزكاة والضرائب للشركات بالسعودية التي نقدمها.

الدليل الموسوعي للضرائب والزكاة والامتثال المالي في السعودية 2025: المرجع الاستراتيجي لقادة الأعمال

بقلم: فريق الخبراء في آل ربيع محاسبون قانونيون واستشاريون

(مراجعة وتدقيق: نخبة من المستشارين الضريبيين المعتمدين من SOCPA)

جدول المحتويات

التحول الرقمي والرقابي: فهم عقلية ZATCA في 2025

لفهم كيفية الامتثال، يجب أن تفهم كيف تفكر هيئة الضريبة والزكاة والجمارك. لقد انتقلت الهيئة من نموذج “الفحص اللاحق” (فحص الدفاتر بعد سنوات) إلى نموذج “الرقابة الآنية” (Real-time Monitoring).

مثلث البيانات المتكامل

الهيئة لا تعتمد على إقرارك فقط. هناك ربط إلكتروني مباشر يجمع البيانات من:

- الجمارك: أي استيراد يتم تسجيله فوراً كالتزام ضريبي محتمل.

- نظام “مقيم” ووزارة الموارد البشرية: لمطابقة الرواتب المعلنة مع إقرارات ضريبة الاستقطاع والرواتب.

- منصة “فاتورة”: كل عملية بيع تصل للهيئة لحظياً.

نصيحة الخبير: التباين بين إقرار ضريبة القيمة المضافة والقوائم المالية السنوية هو السبب رقم 1 للفحص الضريبي اليوم. إذا كانت مبيعاتك في إقرار VAT تختلف بـ 1% عن مبيعاتك في القوائم المالية المودعة في “قوائم”، فأنت عرضة لإعادة تقييم شاملة. هذا يتطلب تنسيقاً دقيقاً نقدمه عبر [خدمات تأسيس الشركات] والهيكلة المحاسبية.

ضريبة القيمة المضافة (VAT): خبايا الخصم النسبي والمعاملات الصفرية

الحديث عن نسبة 15% هو القشرة الخارجية فقط. العمق الحقيقي يكمن في حق الخصم وتصنيف السلع.

المعضلة الكبرى: الفرق بين “الخاضع بنسبة الصفر” و “المعفى”

كثير من المدراء يخلطون بينهما، والفرق مالي ضخم:

- الخاضع للصفر (Zero-Rated): (مثل تصدير الخدمات، الأدوية المؤهلة، النقل الدولي). هنا، يحق لك استرداد ضريبة المدخلات التي دفعتها. الشركة لا تدفع ضريبة، وتسترد ما دفعته للموردين.

- المعفى (Exempt): (مثل إيجار السكن، الخدمات المالية القائمة على الهامش). هنا، لا يحق لك استرداد ضريبة المدخلات. الضريبة التي تدفعها للموردين تصبح “تكلفة” عليك.

الخصم النسبي (Proportional Deduction)

للشركات التي تمارس نشاطاً مختلطاً (مثل بنك أو شركة عقارية تبيع وحدات سكنية وتجارية)، لا يمكن خصم كامل الضريبة على المصاريف العامة (الكهرباء، التدقيق، التسويق). يجب استخدام معادلة “الخصم النسبي” المعقدة لتحديد الجزء المسموح بخصمه.

- هل تطبق شركتك هذه المعادلة بشكل صحيح؟ الخطأ هنا يكلف الملايين بأثر رجعي. تفاصيل هذه الحسابات تجدها في دليلنا العنقودي: ضريبة القيمة المضافة VAT.

استرداد الضريبة للسياح والشركات الأجنبية

نظام 2025 وسع نطاق الاسترداد، لكنه وضع شروطاً صارمة تتعلق بـ “المعاملة بالمثل” للدول الأخرى، وهو جانب نغفله كثيراً في العقود الدولية.

ضريبة التصرفات العقارية (RETT): الاستثناء الجديد

تم فصل العقار عن ضريبة القيمة المضافة (في الغالب) وإخضاعه لضريبة خاصة بنسبة 5%. لكن، احذر، ليست كل التصرفات خاضعة لـ RETT، وبعضها لا يزال خاضعاً لـ VAT!

- القاعدة العامة: بيع العقار يخضع لـ 5% ضريبة تصرفات عقارية (غير مستردة).

- الاستثناءات الخطيرة: الخدمات العقارية (الوساطة، الإدارة) لا تزال خاضعة لـ 15% VAT. التأجير التجاري خاضع لـ 15% VAT.

- التداخل: المطور العقاري المرخص قد يسترد ضريبة المدخلات (مواد البناء) رغم بيعه وحدات معفاة، إذا كان مؤهلاً كـ “مطور عقاري معتمد”.

هذا التداخل يتطلب محاسبة دقيقة جداً لفصل “المخزون العقاري” عن “الأصول الاستثمارية”.

الزكاة الشرعية للشركات: التشريعات المعقدة والوعاء الزكوي

الزكاة في السعودية ليست مجرد شعيرة دينية، بل نظام محاسبي مقنن بأكثر من 200 مادة في اللائحة التنفيذية الجديدة.

طرق حساب الوعاء الزكوي

- طريقة حقوق الملكية (المتبعة غالباً):

الوعاء = (حقوق الملكية + الديون طويلة الأجل + الأرباح) – (الأصول الثابتة + الاستثمارات طويلة الأجل).

الخدعة هنا: لا تقبل الهيئة خصم الأصول الثابتة إلا إذا تم دفع قيمتها بالكامل أو تم تمويلها بقروض طويلة الأجل مضافة للوعاء. “مطابقة التمويل بالأصل” هي جوهر الخلاف في الفحص الزكوي. - الوعاء التقديري:

للشركات الصغيرة جداً التي لا تمسك دفاتر منتظمة (وهذا الخيار يتقلص تدريجياً مع الفوترة الإلكترونية).

بنود مثيرة للجدل في حساب الزكاة

- الديون تحت التسوية: هل تُضاف للوعاء؟ نعم، إذا كانت دورتها تتجاوز الحول.

- مكافأة نهاية الخدمة: لا تُخصم من الوعاء إلا إذا كانت موثقة ومدققة بشكل صارم.

- الأعمال تحت التنفيذ (WIP): في شركات المقاولات، هذا البند هو “حقل ألغام”. تصنيفه كأصل متداول يرفع الزكاة، وتصنيفه كأصل طويل الأجل يخفضها، والهيئة لها معايير صارمة لقبول التصنيف الثاني.

للمزيد حول كيفية تقليل الوعاء بشكل نظامي، راجع الدليل التفصيلي: حساب زكاة الشركات في السعودية.

ضريبة الدخل والاستقطاع: المخاطر الخفية في التعاملات الدولية

هذا القسم يهم الشركات المختلطة (شريك أجنبي) والشركات السعودية التي تستورد خدمات.

ضريبة الاستقطاع (Withholding Tax) – القاتل الصامت للسيولة

أي مبلغ تدفعه لجهة غير مقيمة (ليس لديها سجل تجاري في السعودية) يخضع للاستقطاع، حتى لو كانت الخدمة نُفذت عبر الإنترنت.

- أتاوات (Royalties): 15%.

- أتعاب إدارة: 20% (الأعلى والأخطر).

- خدمات فنية واستشارية: 5%.

- تذاكر طيران وشحن جوي: 5%.

الخطأ الشائع: التعاقد مع شركة أجنبية بمبلغ “صافي” (Net of Tax). في هذه الحالة، تتحمل الشركة السعودية الضريبة (Grossing up)، مما يرفع التكلفة الفعلية عليك بنسبة قد تصل إلى 25%.

المنشأة الدائمة (Permanent Establishment – PE)

إذا تواجد موظفو الشركة الأجنبية في السعودية لمدة تزيد عن (183 يوماً) أو فترات أقصر حسب نوع الخدمة، قد تعتبرهم الهيئة “منشأة دائمة”. النتيجة؟ إخضاع كامل دخل الشركة الأجنبية من هذا العقد لضريبة الدخل السعودية (20%) وليس فقط الاستقطاع. تفاصيل هذا المفهوم الحيوي مشروحة في ضريبة الدخل على الشركات.

أسعار التحويل (Transfer Pricing): كابوس الشركات الكبرى

لم يعد بالإمكان التلاعب في الأسعار بين الشركات الشقيقة (Related Parties) لنقل الأرباح إلى مناطق ذات ضرائب أقل.

- مبدأ السعر المحايد (Arm’s Length Principle): يجب أن تكون أسعار المعاملات بين الشركات الشقيقة مطابقة لأسعار السوق السائدة بين أطراف مستقلة.

- متطلبات التوثيق:

- الملف الرئيسي (Master File): نظرة عامة على المجموعة العالمية.

- الملف المحلي (Local File): تفاصيل المعاملات داخل السعودية.

- تقرير كل دولة على حدة (CbCR): للكيانات العملاقة.

أي شركة تتجاوز معاملاتها مع أطراف ذوي علاقة مبلغ 6 مليون ريال ملزمة بتقديم إفصاحات محددة. عدم الالتزام هنا لا يعني غرامة فقط، بل إعادة تسعير للمعاملات بأثر رجعي، مما قد يضاعف الالتزام الزكوي والضريبي، معضلة لا مهرب منها في عالم الضرائب والزكاة للشركات في السعودية.

الفوترة الإلكترونية (المرحلة الثانية – مرحلة الربط والدمج)

لقد تجاوزنا مرحلة “إصدار فاتورة PDF”. نحن الآن في مرحلة (XML) و (Cryptographic Stamp).

متطلبات الامتثال التقني

يجب أن يكون الحل التقني لديك قادراً على:

- توليد (UUID) فريد عالمياً لكل فاتورة.

- حماية الفاتورة من التلاعب (Anti-tampering features).

- الاتصال بـ API الهيئة لإرسال الفواتير الضريبية (B2B) للموافقة عليها (Clearance) قبل إرسالها للعميل.

المخاطرة: الفاتورة التي لا يتم تمريرها عبر منصة الهيئة في المرحلة الثانية تعتبر “فاتورة وهمية” قانوناً، ولا يحق للمشتري خصم ضريبتها، مما يضرب علاقاتك التجارية مع عملائك من الشركات. تأكد من جاهزية أنظمتك من خلال التخطيط الضريبي والامتثال ضمن خدماتنا.

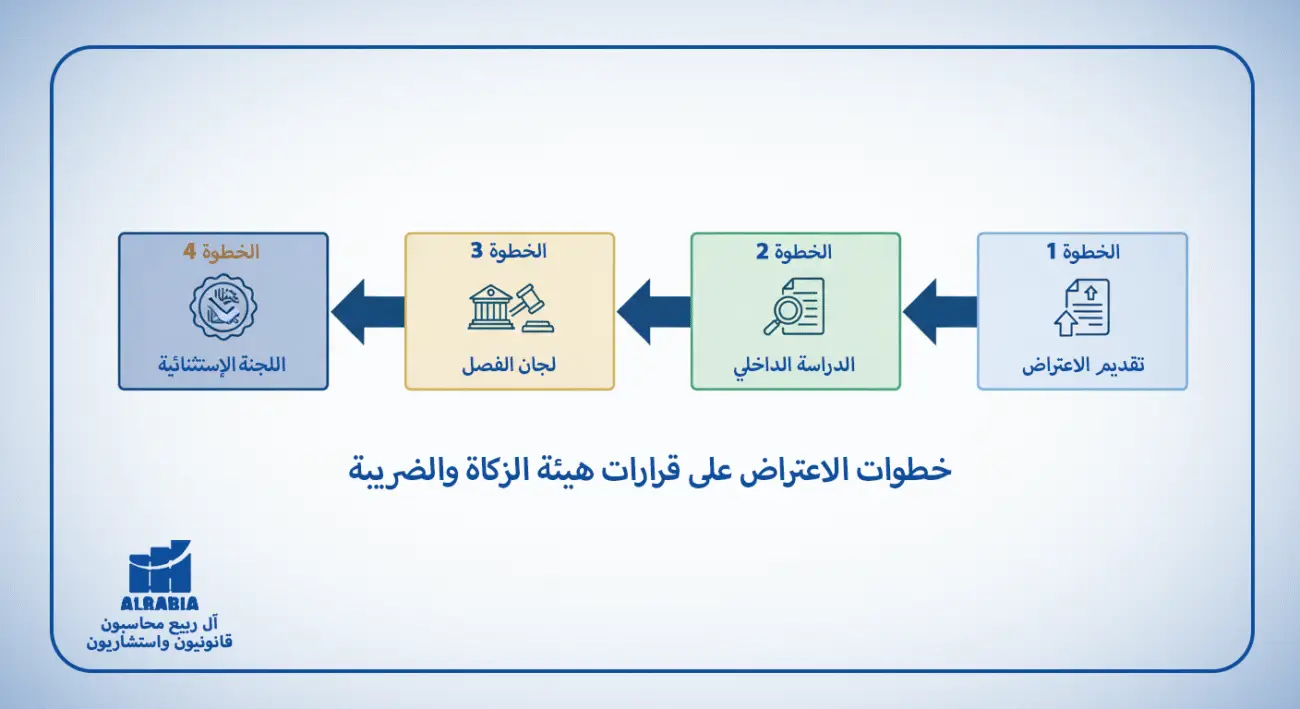

إدارة النزاعات والاعتراضات: رحلة الملف

ماذا تفعل إذا وصلك “ربط زكوي” بمليون ريال وأنت تعتقد أنه غير صحيح؟

- فترة الاعتراض: لديك 60 يوماً من تاريخ استلام الربط.

- الدراسة الداخلية: تدرس الهيئة اعتراضك وتبت فيه (قبول كلي، جزئي، أو رفض).

- لجان الفصل (المرحلة الأولى): إذا رفضت الهيئة، تتوجه للأمانة العامة للجان الضريبية (اللجنة الابتدائية). هنا تحتاج لمذكرات قانونية قوية.

- اللجنة الاستئنافية: قراراتها نهائية وملزمة (تعتبر محكمة عليا في الضرائب).

استراتيجية الدفع: لتقديم اعتراض مقبول شكلاً، يجب سداد “الجزء غير المعترض عليه” من الضريبة.

جدول المخالفات والغرامات الأكثر شيوعاً (2025)

لتكن الصورة واضحة، إليك تكلفة عدم الامتثال:

| نوع المخالفة | قيمة الغرامة / العقوبة | ملاحظات |

|---|---|---|

| التهرب الضريبي | غرامة لا تقل عن قيمة الضريبة ولا تزيد عن ثلاثة أضعافها + السجن. | تشمل تقديم مستندات مزورة أو إخفاء إيرادات عمداً. |

| عدم تقديم الإقرار في الموعد | 5% – 25% من قيمة الضريبة المستحقة. | تتزايد النسبة كلما زاد التأخير. |

| التأخر في السداد | 5% من قيمة الضريبة غير المسددة عن كل شهر تأخير. | عداد الغرامات لا يتوقف حتى السداد. |

| مخالفة الفوترة الإلكترونية | تبدأ من 1,000 ريال وتصل إلى 50,000 ريال لكل مخالفة. | تشمل عدم تضمين QR Code أو الحفظ السحابي غير المطابق. |

| عدم التسجيل في الضريبة | 10,000 ريال + الضريبة المستحقة. | يتم اكتشافها غالباً عند تجديد الرخص الحكومية. |

الخاتمة الاستراتيجية: الامتثال كأداة للنمو

في بيئة الأعمال السعودية الجديدة، المدير المالي الناجح ليس “حاسب أرقام” بل “مهندس امتثال“.

إن تعقيد الأنظمة من ضريبة الدخل إلى الزكاة، ومن التسعير التحويلي إلى الفوترة الإلكترونية، يجعل من المستحيل إدارة الملف بجهود فردية أو عبر محاسبين غير متخصصين في الأنظمة السعودية الدقيقة.

في آل ربيع محاسبون قانونيون، نحن لا نقدم لك مجرد “تدقيق”؛ نحن نقدم لك راحة البال. نراجع عقودك قبل توقيعها لننصحك بالأثر الضريبي، نهيكل أصولك لتقليل الوعاء الزكوي، ونقف بجانبك أمام اللجان الضريبية كشريك دفاعي شرس عن حقوقك النظامية.

الضرائب واقع لا مفر منه، لكن “دفع ضرائب أكثر من اللازم” هو خيار سيء يمكنك تجنبه.

تواصل معنا اليوم لحجز جلسة “تشخيص صحة الوضع الضريبي ودعنا نكتشف الفجوات قبل أن تكتشفها الهيئة.