في بيئة الأعمال السعودية الديناميكية والمتسارعة، يُعد فهم وتحليل القوائم المالية للشركات حجر الزاوية لاتخاذ قرارات استراتيجية مستنيرة. سواء كنت مديرًا ماليًا، رائد أعمال، مستثمرًا، أو حتى طالبًا في مجال المحاسبة والمالية، فإن القدرة على فك شفرات الأرقام المالية وتحويلها إلى رؤى قيمة هي مهارة لا غنى عنها.

يوفر هذا الدليل الشامل فهمًا عميقًا لكيفية تحليل القوائم المالية في سياق السوق السعودي، مسلطًا الضوء على الأدوات، التقنيات، وأهمية هذه العملية في تقييم الأداء، إدارة المخاطر، وتحديد فرص النمو.

جدول المحتويات

ما هو تحليل القوائم المالية وما أهميته للشركات السعودية؟

تحليل القوائم المالية هو عملية فحص وتفسير البيانات الواردة في القوائم المالية للشركة (مثل دور الاستشارات المالية المتخصصة في تحليل القوائم المالية بالسعودية) بهدف تقييم الأداء المالي السابق والحالي، وتوقع الأداء المستقبلي. إنه بمثابة تشخيص شامل للصحة المالية للمنشأة.

أهمية تحليل القوائم المالية في البيئة السعودية

تكتسب عملية تحليل القوائم المالية أهمية مضاعفة في المملكة العربية السعودية لعدة أسباب:

- الامتثال للمعايير: الشركات السعودية مطالبة بالامتثال للمعايير الدولية لإعداد التقارير المالية (IFRS)، مما يتطلب فهمًا دقيقًا للمبادئ المحاسبية لضمان صحة التحليل.

- جاذبية الاستثمار: مع رؤية المملكة 2030، تزداد جاذبية السوق السعودي للمستثمرين المحليين والأجانب. يوفر التحليل المالي الشفاف والموثوق معلومات حيوية للمستثمرين لتقييم الفرص والمخاطر.

- القرارات التمويلية: تعتمد البنوك والمؤسسات المالية في السعودية بشكل كبير على تحليل القوائم المالية لتقييم الجدارة الائتمانية للشركات قبل منح القروض أو التمويل.

- التخطيط الاستراتيجي: يساعد التحليل الإدارة على تحديد نقاط القوة والضعف، مما يمكنها من صياغة [[Internal Link: التخطيط المالي الاستراتيجي وإدارة الموازنات | استراتيجيات مالية فعالة]] وتحقيق أهدافها طويلة الأجل.

- تقييم الأداء: يسمح للمدراء بتقييم كفاءة العمليات، ربحية المنتجات والخدمات، وكفاءة إدارة الأصول والالتزامات.

- التعرف على التحديات: يمكن أن يكشف التحليل عن [[Internal Link: تحديات الإدارة المالية للشركات الناشئة في السعودية | تحديات مالية محتملة]] مثل نقص السيولة، ارتفاع المديونية، أو تراجع الربحية، مما يتيح للإدارة اتخاذ إجراءات تصحيحية مبكرة.

أنواع القوائم المالية الأساسية وكيفية إعدادها

قبل الغوص في التحليل، من الضروري فهم القوائم المالية الأساسية التي تشكل أساس هذه العملية. تُعد هذه القوائم وفقًا للمعايير المحاسبية المعتمدة وتوفر لقطة شاملة للوضع المالي والتشغيلي للشركة.

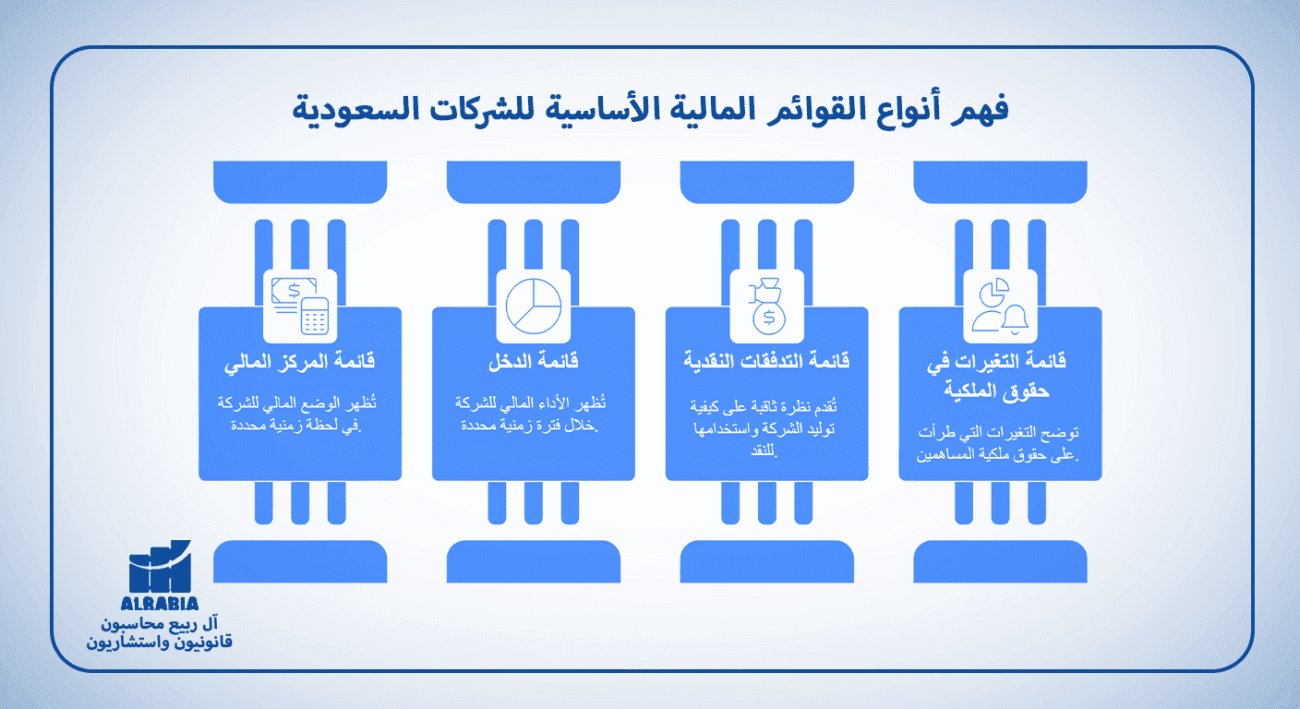

1- قائمة المركز المالي (الميزانية العمومية)

تُظهر قائمة المركز المالي الوضع المالي للشركة في لحظة زمنية محددة. وهي تستند إلى المعادلة المحاسبية الأساسية:

- الأصول = الالتزامات + حقوق الملكية

- الأصول: هي كل ما تملكه الشركة وله قيمة اقتصادية مستقبلية (مثل النقد، المخزون، الممتلكات والمعدات).

- الالتزامات: هي الديون والالتزامات المالية على الشركة تجاه أطراف خارجية (مثل القروض، الذمم الدائنة).

- حقوق الملكية: هي استثمار الملاك في الشركة والأرباح المحتجزة.

2- قائمة الدخل (الأرباح والخسائر)

تُظهر قائمة الدخل أداء الشركة المالي خلال فترة زمنية محددة (ربع سنوي، سنوي) من حيث الإيرادات والمصروفات، وصولاً إلى صافي الربح أو الخسارة.

- الإيرادات: المبالغ التي حصلت عليها الشركة من بيع السلع أو الخدمات.

- تكلفة البضاعة المباعة: التكاليف المباشرة المرتبطة بإنتاج السلع أو الخدمات المباعة.

- المصروفات التشغيلية: المصروفات غير المباشرة المرتبطة بالتشغيل (مثل الرواتب، الإيجار، التسويق).

- صافي الربح/الخسارة: ما يتبقى بعد خصم جميع المصروفات والضرائب من الإيرادات.

3- قائمة التدفقات النقدية

تُقدم قائمة التدفقات النقدية نظرة ثاقبة على كيفية توليد الشركة واستخدامها للنقد خلال فترة زمنية. وهي مقسمة إلى ثلاثة أقسام رئيسية:

- التدفقات النقدية من الأنشطة التشغيلية: النقد الناتج عن العمليات اليومية للشركة.

- التدفقات النقدية من الأنشطة الاستثمارية: النقد المستخدم أو المتولد من شراء أو بيع الأصول طويلة الأجل والاستثمارات.

- التدفقات النقدية من الأنشطة التمويلية: النقد الناتج عن إصدار الديون أو الأسهم وسدادها، وتوزيعات الأرباح.

4- قائمة التغيرات في حقوق الملكية

توضح هذه القائمة التغيرات التي طرأت على حقوق ملكية المساهمين خلال فترة معينة، وتشمل الأرباح المحتجزة، إصدار الأسهم الجديدة، وتوزيعات الأرباح.

أدوات وتقنيات تحليل القوائم المالية

يستخدم المحللون الماليون مجموعة متنوعة من الأدوات والتقنيات لاستخلاص الرؤى من القوائم المالية. تختلف هذه الأدوات في منهجيتها ولكنها جميعًا تهدف إلى تقديم صورة أوضح عن الوضع المالي للشركة.

1- التحليل الأفقي (الاتجاهي)

يتضمن التحليل الأفقي مقارنة بنود القوائم المالية عبر عدة فترات زمنية متتالية (مثل خمس سنوات)، لتحديد الاتجاهات والتغيرات في الأداء المالي. يساعد هذا التحليل في الكشف عن نمو الإيرادات، تغيرات التكاليف، أو تدهور الأداء بمرور الوقت.

مثال: مقارنة صافي الربح لشركة ما على مدى السنوات الثلاث الماضية لتحديد ما إذا كانت الربحية في ازدياد أو تراجع.

2- التحليل الرأسي (الهيكلي)

يقوم التحليل الرأسي بتحويل كل بند في القائمة المالية إلى نسبة مئوية من بند أساسي ضمن نفس القائمة. في قائمة الدخل، تُعبّر جميع البنود كنسبة مئوية من الإيرادات. وفي قائمة المركز المالي، تُعبّر جميع البنود كنسبة مئوية من إجمالي الأصول.

مثال: تحديد نسبة تكلفة البضاعة المباعة إلى إجمالي الإيرادات في قائمة الدخل. هذا يكشف عن الهيكل التكلفي للشركة وكيفية تأثيره على الهوامش.

3- تحليل النسب المالية

يُعد تحليل النسب المالية الأداة الأكثر شيوعًا وقوة في تحليل القوائم المالية. يتضمن حساب نسب معينة بين بنود مختلفة في القوائم المالية لتقييم جوانب محددة من أداء الشركة مثل السيولة، الربحية، الكفاءة، والمديونية.

1. نسب السيولة

تقيس قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل.

- النسبة المتداولة (Current Ratio): الأصول المتداولة / الالتزامات المتداولة*المغزى:* تشير إلى مدى تغطية الأصول قصيرة الأجل للالتزامات قصيرة الأجل.

- النسبة السريعة (Quick Ratio / Acid-Test Ratio): (الأصول المتداولة – المخزون) / الالتزامات المتداولة*المغزى:* أكثر تحفظًا من النسبة المتداولة، حيث تستبعد المخزون الأقل سيولة.

2. نسب النشاط (الكفاءة)

تقيس مدى كفاءة الشركة في استخدام أصولها لتوليد الإيرادات.

- معدل دوران المخزون (Inventory Turnover): تكلفة البضاعة المباعة / متوسط المخزون*المغزى:* عدد المرات التي يتم فيها بيع واستبدال المخزون خلال فترة زمنية.

- فترة التحصيل (Days Sales Outstanding – DSO): (متوسط الذمم المدينة / الإيرادات السنوية) * 365*المغزى:* متوسط عدد الأيام التي تستغرقها الشركة لتحصيل مستحقاتها من العملاء.

- معدل دوران الأصول الكلي (Total Asset Turnover): الإيرادات / متوسط إجمالي الأصول*المغزى:* مدى كفاءة الشركة في استخدام جميع أصولها لتوليد المبيعات.

3. نسب الربحية

تقيس قدرة الشركة على تحقيق الأرباح من عملياتها.

- هامش الربح الإجمالي (Gross Profit Margin): (الربح الإجمالي / الإيرادات) * 100%*المغزى:* نسبة الربح المتبقي بعد خصم تكلفة البضاعة المباعة.

- هامش الربح التشغيلي (Operating Profit Margin): (الربح التشغيلي / الإيرادات) * 100%*المغزى:* نسبة الربح المتبقي بعد خصم المصروفات التشغيلية.

- هامش صافي الربح (Net Profit Margin): (صافي الربح / الإيرادات) * 100%*المغزى:* النسبة النهائية للربح بعد خصم جميع المصروفات والضرائب.

- العائد على الأصول (Return on Assets – ROA): (صافي الربح / متوسط إجمالي الأصول) * 100%*المغزى:* مدى كفاءة الشركة في استخدام أصولها لتوليد الأرباح.

- العائد على حقوق الملكية (Return on Equity – ROE): (صافي الربح / متوسط حقوق الملكية) * 100%*المغزى:* مدى كفاءة الشركة في استخدام استثمارات الملاك لتوليد الأرباح.

4. نسب المديونية (الرفع المالي)

تقيس مدى اعتماد الشركة على الديون لتمويل أصولها وقدرتها على سداد هذه الديون.

- نسبة الدين إلى حقوق الملكية (Debt-to-Equity Ratio): إجمالي الالتزامات / حقوق الملكية*المغزى:* تحدد مدى مساهمة الديون في تمويل الأصول مقارنة بحقوق الملاك.

- نسبة الدين إلى الأصول (Debt-to-Asset Ratio): إجمالي الالتزامات / إجمالي الأصول*المغزى:* تحدد النسبة المئوية للأصول الممولة من الديون.

- نسبة تغطية الفوائد (Interest Coverage Ratio): الأرباح قبل الفوائد والضرائب (EBIT) / مصاريف الفوائد*المغزى:* تقيس قدرة الشركة على الوفاء بالتزامات الفوائد من أرباحها التشغيلية.

5. نسب السوق (لشركات المساهمة)

تُستخدم لتقييم أداء أسهم الشركة في السوق، وهي ذات أهمية خاصة للمستثمرين.

- ربحية السهم (Earnings Per Share – EPS): (صافي الربح – أرباح الأسهم الممتازة) / عدد الأسهم العادية القائمة*المغزى:* مقدار الربح المخصص لكل سهم عادي.

- مضاعف الربحية (Price-to-Earnings Ratio – P/E Ratio): سعر السهم السوقي / ربحية السهم*المغزى:* يشير إلى المبلغ الذي يرغب المستثمرون في دفعه مقابل كل ريال من أرباح الشركة.

مؤشرات الأداء الرئيسية (KPIs) المستمدة من تحليل القوائم

لا يقتصر تحليل القوائم المالية على مجرد حساب النسب، بل يمتد إلى استخدام هذه النسب لتطوير مؤشرات أداء رئيسية (KPIs) قابلة للقياس والتتبع. هذه المؤشرات ضرورية لمراقبة الأداء المالي باستمرار واتخاذ قرارات تصحيحية.

تشمل مؤشرات الأداء المالي الهامة ما يلي:

- نمو الإيرادات: النسبة المئوية لزيادة الإيرادات على أساس سنوي.

- هامش الربح الصافي: مدى فعالية الشركة في تحويل الإيرادات إلى أرباح.

- العائد على الاستثمار (ROI): لقياس فعالية [[Internal Link: دراسات الجدوى الاقتصادية للمشاريع في السعودية | المشاريع الاستثمارية]].

- التدفق النقدي التشغيلي: قدرة الشركة على توليد النقد من عملياتها الأساسية.

- دورة تحويل النقد: المدة التي تستغرقها الشركة لتحويل استثماراتها في المخزون والذمم المدينة إلى نقد.

تتبع هذه المؤشرات بانتظام يسمح للمدراء بتقييم التقدم نحو الأهداف المالية وتحديد المجالات التي تتطلب تحسينًا.

تحديات تحليل القوائم المالية في السوق السعودي والحلول

رغم الأهمية الكبيرة لتحليل القوائم المالية، إلا أنه قد يواجه بعض التحديات في البيئة السعودية، مثل:

- جودة البيانات: قد تختلف جودة ودقة البيانات المالية بين الشركات، خاصة الصغيرة والمتوسطة، مما يؤثر على موثوقية التحليل.

- الاختلافات القطاعية: تختلف المعايير والنسب المالية المقبولة بشكل كبير بين القطاعات المختلفة، مما يجعل المقارنات صعبة دون فهم عميق للقطاع.

- تأثير العوامل الاقتصادية: يمكن أن تؤثر التغيرات في أسعار النفط، السياسات الحكومية، أو التطورات الاقتصادية الإقليمية والدولية بشكل كبير على أداء الشركات السعودية.

- الشفافية والإفصاح: على الرغم من تحسن مستويات الإفصاح، قد تظل بعض المعلومات غير متاحة للتحليل العميق، خاصة في الشركات غير المدرجة.

الحلول المقترحة:

- الاستعانة بخبراء: الاستعانة بـ [[Internal Link: شركة استشارات مالية / خدمات استشارات مالية | استشاريين ماليين متخصصين]] لديهم خبرة في السوق السعودي يمكن أن يوفر رؤى قيمة ويتغلب على تحديات جودة البيانات.

- التحليل المقارن: مقارنة أداء الشركة بالمتوسطات الصناعية (Industry Benchmarks) بدلاً من الشركات الفردية فقط، للحصول على منظور أوسع.

- التحليل النوعي: دمج التحليل الكمي للقوائم المالية مع التحليل النوعي لعوامل مثل جودة الإدارة، الميزة التنافسية، والظروف الاقتصادية الكلية.

- الاستفادة من التكنولوجيا: استخدام برامج التحليل المالي المتقدمة التي يمكنها معالجة كميات كبيرة من البيانات وتقديم تقارير شاملة.

كيف تساعدك الاستشارات المالية المتخصصة في تحليل القوائم؟

يمكن لـ [[Internal Link: الاستشارات المالية المتخصصة لتحويل الأداء | الاستشارات المالية المتخصصة]] أن تلعب دورًا حاسمًا في مساعدة الشركات السعودية على تحقيق أقصى استفادة من تحليل قوائمها المالية. يقدم المستشارون الماليون الخبراء:

- تحليل معمق: قدرة على إجراء تحليل مالي شامل يتجاوز مجرد حساب النسب، ويشمل تفسيرًا للاتجاهات وتأثيرها على المستقبل.

- تحديد الفرص والمخاطر: مساعدة الإدارة في تحديد فرص النمو المحتملة والمخاطر المالية الكامنة التي قد لا تكون واضحة للمحلل غير المتخصص.

- تطوير الاستراتيجيات: بناءً على نتائج التحليل، يمكن للمستشارين المساعدة في صياغة [[Internal Link: التخطيط والتحليل المالي المتقدم للمدراء الماليين ورواد الأعمال في السعودية | استراتيجيات مالية قوية]] لتحسين الأداء والربحية.

- الامتثال والشفافية: ضمان أن تكون القوائم المالية والتقارير التحليلية متوافقة مع المعايير المحلية والدولية، مما يعزز الثقة والشفافية.

- تدريب وتطوير: تقديم برامج تدريبية للموظفين لتعزيز قدراتهم في فهم وتحليل البيانات المالية.

- خدمات المحاسبة: يمكن لـ [[Internal Link: خدمات محاسبية | شركات المحاسبة]] المتخصصة ضمان دقة إعداد القوائم المالية كأساس لأي تحليل.

الخلاصة: نحو قرارات مالية أكثر ذكاءً

يُعد تحليل القوائم المالية للشركات في السعودية أكثر من مجرد تمرين محاسبي؛ إنه أداة استراتيجية لا غنى عنها للنمو والاستدامة. ثم ان من خلال فهم عميق لأدوات وتقنيات التحليل، ومن خلال الاستفادة من الخبرات المتخصصة، يمكن للشركات تحويل البيانات المالية المعقدة إلى رؤى قابلة للتنفيذ تدعم اتخاذ قرارات مالية ذكية ومستقبلية.

ن القدرة على قراءة ما بين السطور في الأرقام المالية هي ما يميز الشركات الرائدة في السوق السعودي، ويمكّنها من التنقل بنجاح في مشهد الأعمال المتغير باستمرار.

أشخاص يسألون أيضاً عن تحليل القوائم المالية للشركات في السعودية

ما هي أهم النسب المالية التي يجب أن تركز عليها الشركات الصغيرة والمتوسطة في السعودية؟

تركز الشركات الصغيرة والمتوسطة بشكل خاص على نسب السيولة (النسبة المتداولة والسريعة)، نسب الربحية (هامش صافي الربح)، ونسب النشاط (معدل دوران المخزون والذمم المدينة) لضمان الاستمرارية والنمو.

كيف يمكن للتكنولوجيا أن تحسن عملية تحليل القوائم المالية في الشركات السعودية؟

يمكن للتكنولوجيا، مثل برامج تخطيط موارد المؤسسات (ERP) وأنظمة ذكاء الأعمال (BI)، أتمتة جمع البيانات، إجراء حسابات معقدة، وتوليد تقارير ورسوم بيانية تفاعلية، مما يوفر الوقت ويزيد من دقة التحليل.

ما هو الفرق بين التحليل المالي والتدقيق المالي؟

التحليل المالي يركز على تفسير البيانات المالية لتقييم الأداء واتخاذ القرارات، بينما التدقيق المالي يركز على التحقق من دقة وموثوقية القوائم المالية والامتثال للمعايير المحاسبية والقوانين.

ما هي المعايير الدولية لإعداد التقارير المالية (IFRS) وكيف تؤثر على تحليل القوائم في السعودية؟

IFRS هي مجموعة من المعايير المحاسبية الدولية التي تهدف إلى توحيد التقارير المالية. يؤثر تبني السعودية لهذه المعايير على طريقة إعداد وعرض القوائم المالية، مما يتطلب من المحللين فهمًا عميقًا لهذه المعايير لضمان صحة التحليل والمقارنة.

هل يمكن لغير المتخصصين إجراء تحليل فعال للقوائم المالية؟

يمكن لغير المتخصصين فهم الأساسيات باستخدام أدوات مبسطة، ولكن التحليل الفعال والعميق الذي يؤدي إلى رؤى استراتيجية يتطلب خبرة ومعرفة متخصصة في المحاسبة والمالية، وغالبًا ما يستدعي الاستعانة بخبراء.

كلمة اخيرة لخبراء آل ربيع

تم إعداد هذا الدليل بواسطة فريق “آل ربيع محاسبون قانونيون واستشاريون“، بخبرة واسعة تتجاوز العقدين في تقديم [[Internal Link: الصفحة الرئيسية آل ربيع محاسبون قانونيون واستشاريون | الاستشارات المحاسبية والمالية]] للشركات في المملكة العربية السعودية. يمتلك فريقنا من المحاسبين القانونيين والمحللين الماليين شهادات مهنية معتمدة، وفهمًا عميقًا للمعايير الدولية لإعداد التقارير المالية (IFRS) واللوائح المحلية لهيئة السوق المالية (CMA)، مما يضمن تقديم رؤى دقيقة وموثوقة تعكس خصوصية السوق السعودي. نحن ملتزمون بتمكين رواد الأعمال والمدراء الماليين بالأدوات والمعرفة اللازمة لتحقيق التميز المالي.