كرائد أعمال أو مدير شركة في السعودية، تركيزك منصبٌ على النمو، الابتكار، واقتناص الفرص. لكن تحت سطح العمليات اليومية، يكمن وحش صامت: التعقيدات المالية والقانونية. الكثير من الشركات الناجحة فجأة تجد نفسها في مواجهة غرامات غير متوقعة، أو تفشل في الحصول على تمويل حاسم، أو تتخذ قرارات استراتيجية بناءً على أرقام غير دقيقة. السبب؟ الاعتقاد بأن “المحاسبة” هي مجرد تسجيل فواتير وإعداد تقارير.

هذا المقال ليس مجرد إجابة على سؤال “لماذا أحتاج محاسب قانوني؟”، بل هو دعوة لتغيير طريقة تفكيرك. ستكتشف أن المحاسب القانوني ليس “تكلفة” إضافية، بل هو شريك استراتيجي وأهم خط دفاع استباقي لشركتك.

لقد قمنا بتصميم هذا الدليل ليأخذك خطوة بخطوة من فهم الدور الجوهري للمحاسب القانوني إلى إدراك قيمته التي لا تقدر بثمن. وإذا اقتنعت بأهميته، يمكنك استكشاف دليلنا التالي حول كيفية اختيار مكتب محاسبة قانونية في السعودية لاتخاذ الخطوة التالية بثقة.

نبذة عن خبرائنا

هذا المحتوى مقدم من فريق آل ربيع محاسبون قانونيون واستشاريون، حيث نساعد الشركات السعودية والمدراء الماليين للشركات بالدمام والرياض والسعودية على تحويل تحدياتها المالية إلى فرص نمو منذ سنوات. خبرتنا لا تقتصر على التدقيق، بل تمتد لتقديم رؤى استراتيجية تضمن لعملائنا راحة البال والقدرة على اتخاذ قرارات أفضل.

جدول المحتويات

ما هو الدور الحقيقي للمحاسب القانوني في الشركة؟

لقد تطور دور المحاسب القانوني المعتمد (CPA) ليصبح ركيزة أساسية في حوكمة الشركات ونجاحها، متجاوزًا المهام التقليدية للمراجعة. ويتمحور دوره الحقيقي حول أربعة محاور استراتيجية تمنحه قيمة لا يمكن للمحاسب الداخلي توفيرها.

الدور الحقيقي للمحاسب القانوني

- المصداقية (Credibility) الخارجية: المحاسب القانوني هو الطرف الخارجي المحايد الذي يمنح القوائم المالية للشركة ختم الثقة. وهذا الختم هو ما يجعل المستثمرين، والبنوك، والمقرضين، والجهات الحكومية يتعاملون مع أرقام الشركة بجدية وثقة. إنها عملية ضمان مستقلة بأن الأرقام تعكس الوضع المالي الحقيقي للشركة وفقًا للمعايير الدولية والمحلية.

- الحماية (Protection) والرقابة الداخلية: يعمل المحاسب القانوني كدرع واقٍ استباقي للشركة. فمن خلال المراجعات الدقيقة، يتم الكشف عن نقاط الضعف في الأنظمة الرقابية الداخلية، مما يساعد على منع حدوث الاحتيال أو الأخطاء الجسيمة، ويضمن امتثال الشركة للأنظمة الضريبية والزكوية المتغيرة. وفي نهاية عملية التدقيق، غالبًا ما يقدم مراجع الحسابات “خطاب إدارة” (Management Letter) يسلط الضوء على هذه النقاط الضعيفة ويقدم توصيات محددة لتحسينها.

- الوضوح (Clarity) الاستراتيجي: يحول المحاسب القانوني البيانات المالية المعقدة إلى رؤى واضحة ومفهومة للإدارة. يساعد هذا التحليل الخارجي المحايد في فهم الأداء الحقيقي للشركة، وتحديد محركات الربحية، والكشف عن الاتجاهات التي قد يتم إغفالها عند الانغماس في العمليات اليومية.

- الاستشارة الاستراتيجية: بناءً على الفهم العميق للوضع المالي والامتثال، يمكن للمحاسب القانوني تقديم استشارات قيمة حول التخطيط الضريبي الأمثل، وتقييم فرص الاستثمار، وقرارات التوسع، وتحسين هيكل رأس المال لخدمة الأهداف طويلة الأجل.

ب. معايير التأهيل والترخيص في السعودية

إن المحاسب القانوني المعتمد في المملكة العربية السعودية ليس مجرد شخص لديه خلفية محاسبية، بل هو خبير يخضع لرقابة مهنية صارمة. ويجب على المحاسب القانوني الحصول على ترخيص رسمي من الهيئة السعودية للمراجعين والمحاسبين (SOCPA). وتشمل المتطلبات الأساسية للحصول على هذا اللقب ما يلي:

- الحصول على درجة البكالوريوس أو درجة أعلى في المحاسبة أو المالية.

- اجتياز الاختبارات المهنية التي تحددها الهيئة.

- امتلاك خبرة عملية لا تقل عن ثلاث سنوات في مجال التدقيق المالي أو المحاسبة داخل المملكة.

- الالتزام بنظام التعليم المهني المستمر (CPE) الذي يفرض إكمال 120 ساعة تدريبية على مدى ثلاث سنوات متتالية لضمان مواكبة الأنظمة والمعايير المتغيرة. هذا الالتزام التدريبي يضمن أن المحاسب القانوني على دراية دائمة بآخر التحديثات الضريبية والمالية.

هذا الالتزام التدريبي يضمن أن المحاسب القانوني على دراية دائمة بآخر التحديثات. إن فهم هذه المعايير هو جزء أساسي من كيفية اختيار مكتب محاسبة موثوق لضمان حصولك على أعلى مستوى من الخبرة

ج. القيمة المضافة غير المالية والضمانات

يشعر العديد من أصحاب الشركات بالتردد في الكشف عن البيانات المالية الحساسة لطرف خارجي. لذلك، فإن المحاسب القانوني يزيل هذا الحاجز النفسي من خلال ضمانات صارمة للسرية والمهنية.

- السرية والحماية: السرية هي أولوية قصوى يفرضها الميثاق الأخلاقي المهني على المحاسب القانوني. ويتم تطبيق سياسات حماية بيانات صارمة وأنظمة آمنة لضمان عدم تسريب أي معلومات مالية، حتى عند التعامل مع مشاريع حساسة أو عقود ضخمة.

- التمثيل الرسمي: يمتلك المحاسب القانوني صلاحية التمثيل الرسمي للشركة أمام الجهات الحكومية، مما يضمن أن جميع المراسلات والتقارير المقدمة تتوافق مع المتطلبات الرسمية والقانونية.

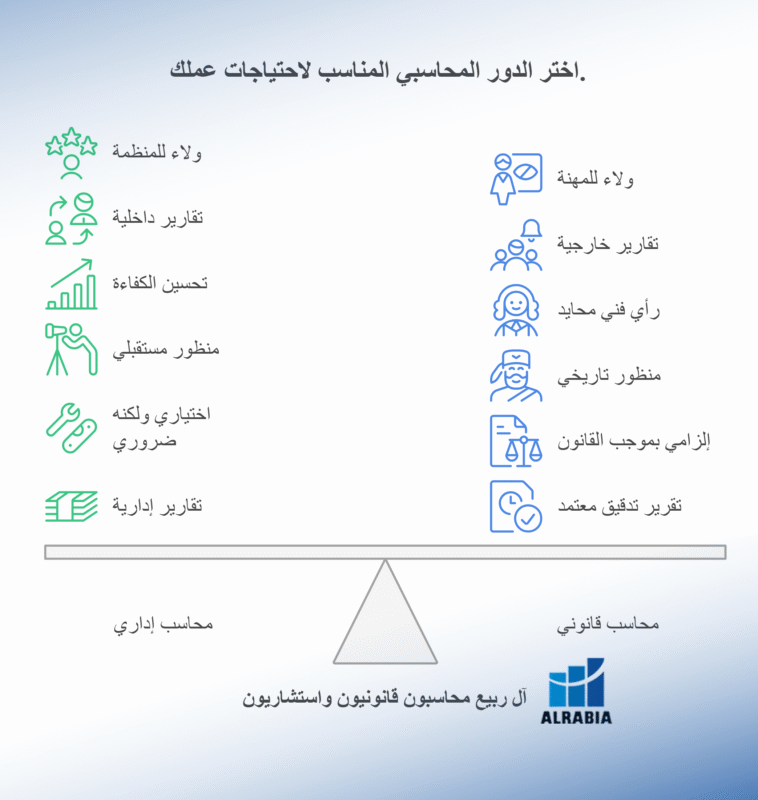

محاسب قانوني أم محاسب إداري؟ فهم الفرق الجوهري

من الشائع الخلط بين الدورين، لكن فهم الفرق أساسي لمعرفة ما تحتاجه شركتك حقًا.

| المعيار | المحاسب الإداري (الداخلي) | المحاسب القانوني (الخارجي المعتمد) |

| الولاء والتبعية | موظف في الشركة، يتبع للإدارة. | مستقل تمامًا، ولاؤه للمهنة والمعايير. |

| الجمهور الأساسي | يُعد تقارير للإدارة الداخلية لاتخاذ القرارات. | يُصدر تقارير للجهات الخارجية (مستثمرين، بنوك، حكومة). |

| الهدف الرئيسي | تحسين كفاءة التشغيل وإدارة الموارد. | إبداء رأي فني محايد في عدالة القوائم المالية. |

| المنظور | ينظر إلى الماضي والحاضر والمستقبل (تخطيط وموازنات). | ينظر بشكل أساسي إلى البيانات التاريخية للتحقق منها. |

| الإلزام | اختياري (لكنه ضروري للإدارة اليومية). | إلزامي في حالات معينة يحددها القانون. |

| المخرج النهائي | تقارير إدارية، تحليلات مالية، موازنات. | تقرير تدقيق معتمد ومختوم. |

باختصار: أنت تحتاج إلى المحاسب الإداري لإدارة سفينتك يوميًا، وتحتاج إلى المحاسب القانوني ليعطيك الخرائط الملاحية الموثوقة ويضمن أن سفينتك مؤهلة للإبحار في المياه الدولية (التعامل مع الجهات الخارجية).

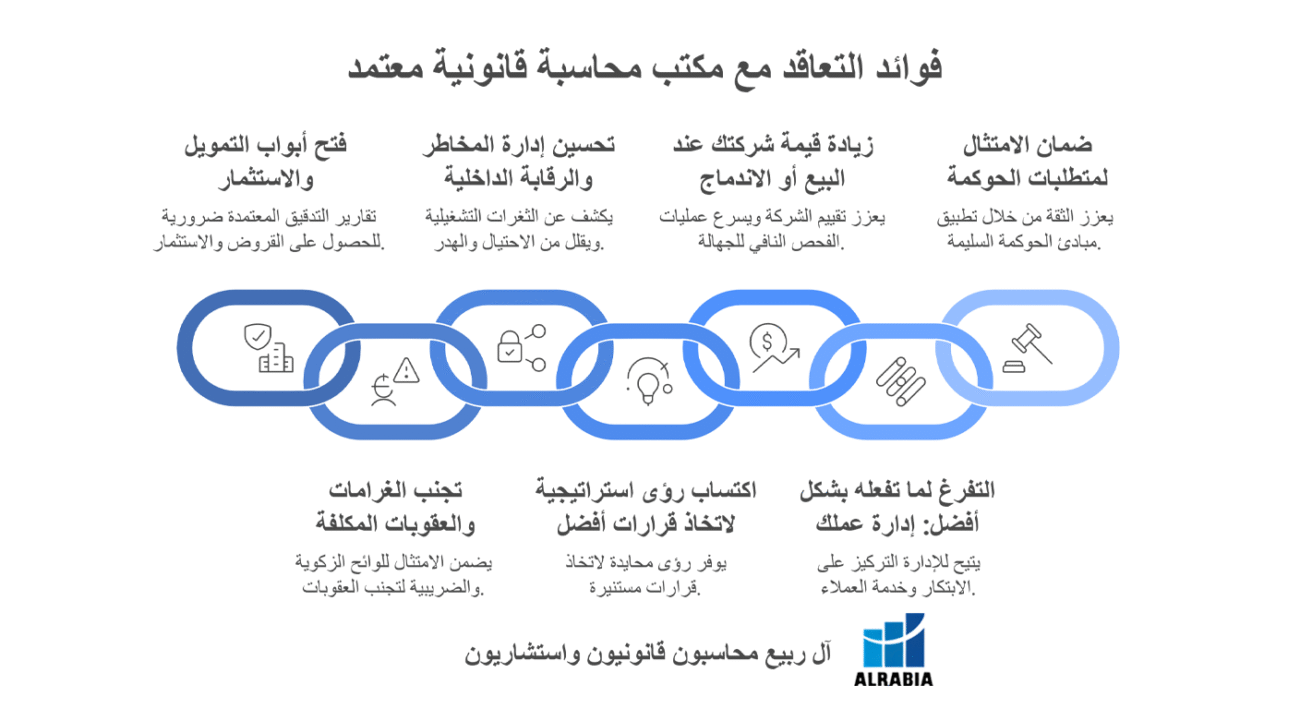

7 فوائد حقيقية للتعاقد مع مكتب محاسبة قانونية معتمد

تتجاوز فوائد التعاقد مع المحاسب القانوني مجرد الامتثال أو الحصول على تقرير مختوم. إنها توفر قيمة مضافة حقيقية تدعم مستقبل الشركة واستقرارها المالي.

1- فتح أبواب التمويل والاستثمار

في السوق السعودي، يعتبر تقرير التدقيق المعتمد جواز السفر للحصول على القروض والتسهيلات البنكية، وهو الأساس الذي تبنى عليه عمليات الفحص النافي للجهالة (Due Diligence). لا يوجد بنك أو مستثمر مؤسسي جاد يضع أمواله في شركة لا تملك سجلات مالية مدققة وموثوقة من طرف ثالث مستقل. إن وجود سجل تدقيق نظيف يقلل بشكل كبير من مخاطر المستثمر أو المقرض.

2- تجنب الغرامات والعقوبات المكلفة

الأنظمة الزكوية والضريبية لهيئة الزكاة والضريبة والجمارك (ZATCA) دقيقة ومعقدة. أي خطأ في الإقرار، أو تأخير في التقديم، قد يؤدي إلى فرض غرامات وعقوبات مالية قاسية، بعضها يتراكم شهريًا. المحاسب القانوني لا يكتفي بإعداد الإقرار، بل يقوم بـ “التحقق المسبق” منه، مما يضمن تقديمه بشكل صحيح وفي الوقت المحدد، ويمنع الوقوع في الأخطاء التقنية المعقدة في احتساب الوعاء الزكوي (وهذا سيفصّل في القسم التالي).

أي خطأ في الإقرار قد يؤدي إلى فرض غرامات وعقوبات مالية قاسية. إن تكلفة خدمات المحاسب القانوني غالبًا ما تكون أقل بكثير من قيمة غرامة واحدة يمكن تجنبها بفضل خبرته.

3- تحسين إدارة المخاطر والرقابة الداخلية

خلال عملية التدقيق، يقوم المحاسب القانوني بفحص شامل لأنظمة الشركة وإجراءاتها الداخلية. هذا الفحص يكشف عن ثغرات تشغيلية أو رقابية قد تؤدي إلى هدر أو احتيال داخلي. وتُقدم التوصيات عبر “خطاب الإدارة” لتحسين الفصل بين المهام وتضييق نقاط تسرب المال، مما يقلل من فرص الاحتيال والهدر بشكل استباقي.

4- اكتساب رؤى استراتيجية لاتخاذ قرارات أفضل

يوفر المحاسب القانوني رؤية خارجية ومحايدة للأداء المالي. يمكن للمناقشات التي تلي عملية التدقيق أن تلفت انتباه الإدارة إلى انخفاض غير مبرر في هوامش الربح بمنتج معين، أو ارتفاع تكاليف التشغيل. هذه البيانات الحقيقية والمحققة ضرورية لاتخاذ قرارات مستنيرة تتعلق بالتوسع أو خفض التكاليف أو دخول أسواق جديدة.

5- زيادة قيمة شركتك عند البيع أو الاندماج

إذا كانت الإدارة تخطط لبيع الشركة أو إدخال شركاء جدد، فإن وجود سجل تدقيق نظيف لعدة سنوات متتالية يرفع من قيمة تقييم الشركة (Valuation) بشكل ملحوظ. كما أنه يسرع من عملية الفحص النافي للجهالة، لأن المستثمر المشتري يثق تماماً في صحة الأرقام التي تم التحقق منها بشكل مستقل.

6- التفرغ لما تفعله بشكل أفضل: إدارة عملك

محاولة إدارة تفاصيل المعايير المحاسبية والقوانين الضريبية المتغيرة (مثل ضريبة القيمة المضافة أو التعليمات الزكوية) تستهلك وقتاً هائلاً من الإدارة العليا. التعاقد مع خبير قانوني يمنح قادة الأعمال راحة البال ويتيح لهم تركيز طاقتهم وجهدهم على الابتكار وخدمة العملاء.

7- ضمان الامتثال لمتطلبات الحوكمة (Governance)

مع نمو الشركات، تصبح متطلبات الحوكمة أكثر صرامة، خاصة عند التعامل مع المستثمرين المؤسسيين أو الاستعداد للطرح في السوق الموازية. يلعب المحاسب القانوني دورًا حيويًا في ضمان تطبيق مبادئ الحوكمة السليمة، مثل الشفافية والفصل بين السلطات (مثل وجود لجنة مراجعة مستقلة)، مما يعزز الثقة في الإدارة وهيكلها. إن القيمة الحقيقية للمحاسب القانوني تكمن في دعم نمو الشركة بأمان وثبات.

هذه الفوائد الاستراتيجية تصبح أكثر أهمية عندما تعمل شركتك في بيئة اقتصادية متخصصة. فالقيمة التي يضيفها الشريك المالي الذي يفهم تحديات قطاع الطاقة والخدمات اللوجستية لا تقدر بثمن، وهو ما تبحث عنه الشركات الرائدة عند اختيار شريك مالي يفهم طبيعة المنطقة الشرقية.

هل أنت مستعد لجني هذه الفوائد؟

إن أساس كل هذه المزايا الاستراتيجية يكمن في عملية دقيقة ومنظمة. وهذا ما نقدمه من خلال آل ربيع أفضل مكتب محاسبة قانوني معتمد المتكاملة، حيث لا نكتفي بالتحقق، بل نقدم لك خارطة طريق للتحسين المالي.

متى تصبح خدمات المحاسبة والمراجعة والتدقيق إلزامية لشركتك في السعودية؟

بينما الفوائد المذكورة أعلاه تجعل من المحاسب القانوني خيارًا استراتيجيًا دائمًا، هناك حالات محددة يفرض فيها نظام الشركات السعودي عليك تعيين مراجع حسابات معتمد.

درع الامتثال القانوني: تفصيل إلزامات نظام الشركات السعودي الجديد

بالإضافة إلى الفوائد الاستراتيجية، تفرض القوانين في المملكة العربية السعودية على أنواع معينة من الكيانات تعيين مراجع حسابات معتمد بشكل إلزامي. وهذا الإلزام يهدف بالدرجة الأولى إلى حماية حقوق الشركاء، الدائنين، والأطراف الأخرى المتعاملة مع الشركة.

أ. الأساس القانوني للإلزام ونطاقه

ينص نظام الشركات الجديد، الصادر بالأمر الملكي رقم (م/132) بتاريخ 1/12/1443هـ، على أن تعيين مراجع حسابات لم يعد مقتصرًا على الشركات الكبيرة والمساهمة فحسب. بل أصبح أمرًا لازمًا لمعظم الأشكال القانونية الأكثر شيوعًا في المملكة، بما في ذلك الشركات ذات المسؤولية المحدودة (LLC).

يتم تعيين مراجع الحسابات من قبل الجمعية العامة للشركاء أو المساهمين، مع التأكيد على أن مدة التعيين لا يجوز أن تتجاوز خمس سنوات متتالية لضمان استقلالية المراجع.12 عدم الالتزام بهذا الشرط في الحالات الملزمة قانونًا يعرض الشركة ومسؤوليها للمساءلة القانونية.

ب. الحالات الملزمة قانوناً بالتفصيل

وفقاً لنظام الشركات الجديد، تشمل الحالات التي يجب فيها تعيين مراجع حسابات ما يلي:

- الشركات المساهمة والمساهمة المبسطة: يكون تعيين مراجع الحسابات إلزاميًا بشكل دائم لهذه الأنواع من الشركات.

- الشركات ذات المسؤولية المحدودة (LLC): أصبح التعيين إلزاميًا بشكل عام، إلا في حالات الإعفاء المحددة.

- شركات التضامن والتوصية البسيطة: الإلزام لا يكون عامًا، بل يفرض في حالات محددة، مثل أن يكون جميع الشركاء أشخاصًا اعتباريين، أو إذا نص عقد الشركة على تعيين مراجع حسابات بها.

- الشركات الأخرى: يشمل الإلزام الشركات الأجنبية، والشركات التي تمتلك شركات أخرى (الشركات القابضة)، أو تكون تابعة لشركة أخرى.

ج. الإعفاء الحاسم: الشركات متناهية الصغر والصغيرة

أحد التعديلات المهمة في النظام الجديد هو إعفاء بعض الشركات من لزوم تعيين مراجع حسابات، وهي الشركات التي تنطبق عليها مواصفات الشركات متناهية الصغر أو الصغيرة.13 ولفهم نطاق هذا الإعفاء، يجب الرجوع إلى المعايير المعتمدة من الجهات ذات العلاقة مثل الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت)، والتي تحدد الكيانات المعفاة بناءً على عدد العمالة وإجمالي الإيرادات السنوية:

نطاق الإلزام بتعيين مراجع حسابات وفقاً لنظام الشركات السعودي الجديد

| نوع الشركة | معيار الحجم (منشآت) | الإلزام بتعيين مراجع حسابات |

| الشركات متناهية الصغر | العمالة (1 إلى 5)، الإيرادات (لا تزيد عن 3 مليون ريال) | غير إلزامي (إلا بقرار الشركاء) |

| الشركات الصغيرة | العمالة (6 إلى 49)، الإيرادات (3 مليون ريال إلى 40 مليون ريال) | غير إلزامي (إلا بقرار الشركاء) |

| الشركات المتوسطة والكبيرة | العمالة (50 فأكثر)، الإيرادات (40 مليون ريال فأكثر) | إلزامي |

| الشركات المساهمة والمساهمة المبسطة | بغض النظر عن الحجم | إلزامي دائماً |

إن دقة هذه الأرقام تحدد بشكل مباشر الاستراتيجية التسويقية للشركات. فالشركات التي تقترب من حد الإيرادات البالغ 40 مليون ريال سنوياً (الحد الأقصى للشركة الصغيرة) يجب أن تتخذ قرارًا استباقيًا بالتعاقد مع محاسب قانوني لتهيئة أنظمتها قبل أن يصبح التدقيق إلزامياً بشكل قانوني.

د. النصيحة الاستراتيجية للشركات المُعفاة

على الرغم من الإعفاء القانوني للشركات متناهية الصغر والصغيرة، إلا أن اختيار التدقيق الطوعي يُعد قرارًا استثماريًا حكيمًا. فالشركات التي تسعى للحصول على تمويل من برامج دعم المنشآت الصغيرة والمتوسطة (مثل “كفالة”) أو البنوك، أو التي تتطلع إلى جذب شركاء استثمار، ستجد أن القوائم المالية المدققة تسرع من هذه العمليات بشكل كبير وتمنحها أفضلية تنافسية في السوق.

وفقًا لنظام الشركات الجديد، يجب على الشركات التالية (على سبيل المثال لا الحصر) تعيين مراجع حسابات واحد على الأقل:

نقاط مهمة يجب الانتباه إليها:

- يتم تعيين مراجع الحسابات من قبل الجمعية العامة للشركاء أو المساهمين.

- لا يجوز أن تتجاوز مدة تعيين المراجع خمس سنوات متتالية.

- الهدف من هذا الإلزام هو حماية حقوق الشركاء، والدائنين، والأطراف الأخرى التي تتعامل مع الشركة.

عدم الالتزام بتعيين مراجع حسابات في الحالات الإلزامية يعرض الشركة ومسؤوليها للمساءلة القانونية وقد يؤثر على صحة قراراتها المالية.

قائمة الأسئلة الشائعة تجيب استفسار “لماذا أحتاج محاسب قانوني”

فيما يلي إجابات على الأسئلة الأكثر شيوعًا التي يطرحها قادة الأعمال عند التفكير في التعاقد مع مراجع حسابات:

كيف أضمن أن المحاسب القانوني سيحافظ على سرية بيانات شركتي المالية الحساسة؟

يتم ضمان السرية من خلال الالتزام بميثاق أخلاقي مهني صارم يخضع لرقابة الهيئة السعودية للمراجعين والمحاسبين (SOCPA). المحاسب القانوني هو طرف مستقل لاؤه للمعايير المهنية، وملتزم بتطبيق سياسات حماية بيانات صارمة واستخدام أنظمة آمنة لحفظ جميع بيانات الشركة بسرية تامة، حتى عند التعامل مع المشاريع الحساسة.

متى يجب عليّ البدء بالبحث عن محاسب قانوني إذا كانت شركتي صغيرة ومُعفاة؟

يجب البدء بالبحث والتعاقد استباقيًا قبل أن يصبح التدقيق إلزاميًا، أو قبل الحاجة إلى استخدام القوائم المالية خارجيًا. وتشمل نقاط التحول التي تستدعي التعاقد الفوري ما يلي:

1- عند التخطيط للحصول على تمويل كبير أو قروض بنكية.

2- عندما تبدأ إيرادات الشركة السنوية في تجاوز 3 ملايين ريال سعودي، مما ينقلها من شركة متناهية الصغر إلى شركة صغيرة ، وبالتالي التحضير للنمو المتسارع.

3- عند الاستعداد لاستقطاب مستثمرين، حيث أن القوائم المدققة هي شرط أساسي في عملية الفحص النافي للجهالة.ما هي معايير اختيار أفضل مكتب محاسبة قانونية في السعودية؟

يجب أن يستند الاختيار إلى أربعة معايير رئيسية :

– الترخيص والاعتماد: يجب التأكد من التسجيل الرسمي لدى SOCPA.

– الخبرة والتخصص: يجب أن يكون لدى المكتب سجل حافل وخبرة في التعامل مع الشركات التي تعمل في قطاع صناعة العميل تحديداً.

– السمعة الطيبة والموثوقية: مراجعة آراء العملاء وسابقة الأعمال.

– الاطلاع على التحديثات: يجب أن يكون المكتب على دراية مستمرة بآخر التحديثات الضريبية والمالية لضمان الامتثال المستمر.هل يمكن للمحاسب القانوني أن يقدم خدمات مسك الدفاتر (Bookkeeping) أيضاً؟

نعم، غالبًا ما تقدم مكاتب المحاسبة القانونية خدمات متكاملة تشمل مسك الدفاتر وإعداد القوائم المالية، بالإضافة إلى خدمات التدقيق القانوني. يعد هذا حلاً فعالاً للشركات الصغيرة والمتوسطة التي لا تملك قسماً محاسبياً داخلياً كاملاً، مما يضمن دقة السجلات المحاسبية والامتثال القانوني.

ما هو تقدير تكلفة خدمات مراجعة الحسابات للشركات الصغيرة والمتوسطة؟

تعتمد تكلفة خدمات مراجعة الحسابات على عوامل متعددة تشمل حجم الشركة، وتعقيد عملياتها، ودرجة جاهزية سجلاتها المحاسبية الداخلية. وعلى الرغم من اختلاف التكاليف، يجب مقارنة سعر الخدمة بالخطر المالي الذي يتم تجنبه. إذا كانت التكلفة السنوية للخدمة تبدأ من نطاق معين (مثلاً: 15,000 ريال سعودي أو أكثر بناءً على نطاقات سعرية في السوق )، وكانت هذه الخدمة تمنع غرامات قد تصل إلى 50% من فرق الضريبة المستحقة (والتي قد تبلغ عشرات الآلاف من الريالات) ، فإن العائد على الاستثمار يكون فوريًا وملموسًا.

ما هي مدة تعيين مراجع الحسابات في الشركة؟

وفقًا لنظام الشركات، لا يجوز أن تتجاوز مدة تعيين مراجع الحسابات خمس سنوات متتالية لضمان استقلاليته وحياديته الكاملة في عملية المراجعة.

استثمار في اليقين والنمو

في الختام، يتضح أن التعاقد مع محاسب قانوني معتمد في المملكة العربية السعودية يتجاوز كونه مجرد التزام شكلي. إنه قرار قيادي واستراتيجي يضمن اليقين والمصداقية اللازمة للنمو المستدام. يجب على قادة الأعمال أن يتوقفوا عن التساؤل “هل يمكنني تحمل تكلفة محاسب قانوني؟” ليتحول السؤال إلى “هل يمكنني تحمل مخاطر عدم وجوده؟”.

إن المحاسب القانوني هو مهندس الأساس المالي الصلب الذي تتطلبه الشركة لتستمر وتنمو بثبات، حيث يقوم بفتح أبواب التمويل، وحماية الشركة من غرامات ZATCA القاسية، وإضافة قيمة فعلية إلى تقييم الشركة عند التخارج أو الاندماج. إنها عملية نقل الشركة من إدارة العمل بردود الأفعال تجاه المشاكل المالية، إلى قيادته بشكل استباقي ومبني على رؤى مالية موثوقة.

لذلك، يجب على الشركات التي تجاوزت أو قاربت نقاط التحول المذكورة (مثل تجاوز إيرادات 3 ملايين ريال، أو السعي لتمويل خارجي) أن تتخذ الخطوة التالية بثقة. يوصى بالانتقال إلى الخطوة التالية عبر [اكتشاف الدليل الشامل لاختيار مكتب محاسبة قانونية في السعودية] لتقييم الاحتياجات وتحديد الشريك المناسب الذي يضمن الأمان والنمو المستدام.

إن إدراكك لأهمية المحاسب القانوني هو الخطوة الأولى نحو تأمين مستقبل شركتك المالي. الخطوة التالية هي تحويل هذا الإدراك إلى واقع. استكشف دليلنا العملي حول خطوات التعاقد مع شريكك المالي وبدء علاقة عمل ناجحة.