في قلب كل شركة ناجحة، خلف كل قرار استراتيجي صائب، وكل جولة استثمارية ناجحة، تكمن مجموعة من المستندات التي قد تبدو جافة للوهلة الأولى، لكنها في الحقيقة هي لوحة القيادة التي توجه سفينة عملك بالكامل: القوائم المالية. إن إعداد القوائم المالية ليس مجرد مهمة محاسبية روتينية أو متطلب سنوي للامتثال، بل هو عملية تحويل البيانات الخام والمعاملات اليومية إلى ذكاء أعمال منظم وقابل للقراءة.

الكثير من قادة الأعمال في السعودية ينظرون إلى هذه القوائم على أنها مجرد نتيجة نهائية للعمليات، بينما في الواقع، هي نقطة البداية لكل شيء آخر. بدون قوائم مالية دقيقة وموثوقة، فإن أي تحليل مالي يصبح تخمينًا، وأي ميزانية تقديرية تصبح أمنية، وأي قرار توسع يصبح مغامرة غير محسوبة. إنها اللغة المشتركة التي تتحدث بها مع البنوك والمستثمرين والجهات التنظيمية، وإتقان هذه اللغة هو شرط أساسي للنمو المستدام.

في هذا الدليل المفصل، سنأخذك في رحلة عملية لفهم أهمية إعداد القوائم المالية، وسنفكك مكوناتها الأساسية، ونستعرض الخطوات العملية لإعدادها، ونوضح كيف أن الاستعانة بشريك خبير في هذه المهمة ليس رفاهية، بل هو استثمار مباشر في وضوح رؤيتك وقوة قراراتك.

هذه الصفحة هي جزء لا يتجزأ من [دليلك الشامل لاختيار شريكك المالي المعتمد في السعودية]، وهي تركز على المنتج النهائي الأكثر أهمية الذي ينتج عن هذه الشراكة.

هذا الدليل مقدم من فريق الخدمات المحاسبية والمالية في “آل ربيع محاسبون قانونيون واستشاريون“. نحن نطبق هذه المبادئ يوميًا في مساعدة عملائنا على تحويل دفاترهم المحاسبية إلى أدوات استراتيجية قوية، مما يمنحهم الوضوح والثقة لاتخاذ قرارات أفضل.

جدول المحتويات

الفصل الأول: لماذا تعتبر القوائم المالية الدقيقة شريان حياة شركتك؟

قبل أن نتعمق في “كيفية” إعداد القوائم المالية، يجب أن نرسخ “لماذا” يعتبر هذا الأمر بهذه الأهمية الحاسمة. إنها ليست مجرد أوراق، بل هي تجسيد مادي لصحة شركتك وطموحاتها.

أولاً: إنها لوحة القيادة لاتخاذ القرارات الداخلية

تخيل أنك تقود سيارة فاخرة في سباق ولكن لوحة القيادة معطلة. لا تعرف سرعتك، ولا مستوى الوقود، ولا درجة حرارة المحرك. هذا بالضبط ما يحدث عندما تدير شركة بدون قوائم مالية منتظمة ودقيقة.

- قياس الأداء: تمكنك قائمة الدخل من معرفة ما إذا كنت تحقق ربحًا أم لا، وتحليل هوامش الربح، وتحديد مصادر الإيرادات الأكثر أهمية، والمصاريف التي تخرج عن السيطرة.

- تقييم الصحة المالية: تمنحك الميزانية العمومية لمحة فورية عن صحتك المالية. هل ديونك أكثر من أصولك؟ هل لديك سيولة كافية لتغطية التزاماتك قصيرة الأجل؟

- إدارة السيولة: تكشف قائمة التدفقات النقدية عن القصة الحقيقية لحركة النقد، وتجيب على السؤال الأهم: “أين تذهب أموالنا؟”. شركة مربحة على الورق يمكن أن تفلس بسبب ضعف التدفقات النقدية.

- تخصيص الموارد: بناءً على هذه البيانات، يمكنك اتخاذ قرارات ذكية: أين تستثمر؟ أي الأقسام تحتاج إلى دعم أكبر؟ أي خطوط الإنتاج يجب إيقافها؟

ثانياً: إنها لغة الثقة مع العالم الخارجي

عندما تتعامل مع أي طرف خارجي، فإن قوائمك المالية هي سيرتك الذاتية.

- البنوك والمؤسسات المالية: لن يمنحك أي بنك في السعودية قرضًا أو تسهيلاً ائتمانيًا بدون دراسة قوائمك المالية لتقييم قدرتك على السداد.

- المستثمرون: سواء كانوا أفرادًا أو صناديق رأس مال جريء، فإن أول ما سيطلبونه هو قوائمك المالية (وغالبًا ما تكون مدققة) كجزء أساسي من عملية الفحص النافي للجهالة. إنها دليل على مصداقيتك وجدية مشروعك.

- الموردون والعملاء الكبار: قد يطلب الموردون الرئيسيون الاطلاع على قوائمك المالية قبل منحك تسهيلات في السداد. وبالمثل، قد يطلب العملاء الكبار ذلك للتأكد من استقرارك المالي وقدرتك على الوفاء بالعقود طويلة الأجل.

- الجهات التنظيمية: هيئة الزكاة والضريبة والجمارك (ZATCA) ووزارة التجارة تعتمدان على قوائمك المالية كأساس للامتثال. دقتها ليست خيارًا، بل هي إلزام.

ثالثاً: إنها أساس التخطيط الاستراتيجي للمستقبل

لا يمكنك التخطيط للمستقبل إذا كنت لا تفهم ماضيك وحاضرك بدقة.

- وضع الميزانيات التقديرية: القوائم المالية التاريخية هي خط الأساس الذي تبني عليه توقعاتك المستقبلية.

- تقييم الشركة: عند التفكير في بيع الشركة، أو إدخال شركاء جدد، أو الاندماج، فإن عملية التقييم تبدأ وتنتهي بتحليل قوائمك المالية.

- تحديد أهداف واقعية: تمنحك البيانات المالية القدرة على وضع مؤشرات أداء رئيسية (KPIs) واقعية وقابلة للقياس، وتحويل الأهداف الكبيرة إلى أرقام يمكن تتبعها.

إن إهمال دقة وجودة إعداد القوائم المالية هو بمثابة إهمال لصحة شركتك بأكملها. إنه قرار له عواقب وخيمة على كل جانب من جوانب عملك. …القوائم المالية التاريخية هي خط الأساس الذي تبني عليه توقعاتك المستقبلية. هذه العملية من تحويل البيانات إلى خطط هي جوهر ما تقدمه في دليل الاستشارات المالية الاستراتيجية] التي تساعدك على تشكيل مستقبلك.

هل أنت واثق من أن قوائمك المالية متوافقة تمامًا؟

إن إعداد قوائم مالية احترافية تتوافق مع معايير IFRS وترضي متطلبات ZATCA يتطلب خبرة فنية دقيقة. فريقنا متخصص في هذه المهمة، مما يحررك للتركيز على ما تفعله بشكل أفضل: إدارة وتنمية عملك. اكتشف كيف تقدم خدمات استشارات مالية ضريبية محاسبية لدينا إعدادًا احترافيًا للقوائم المالية

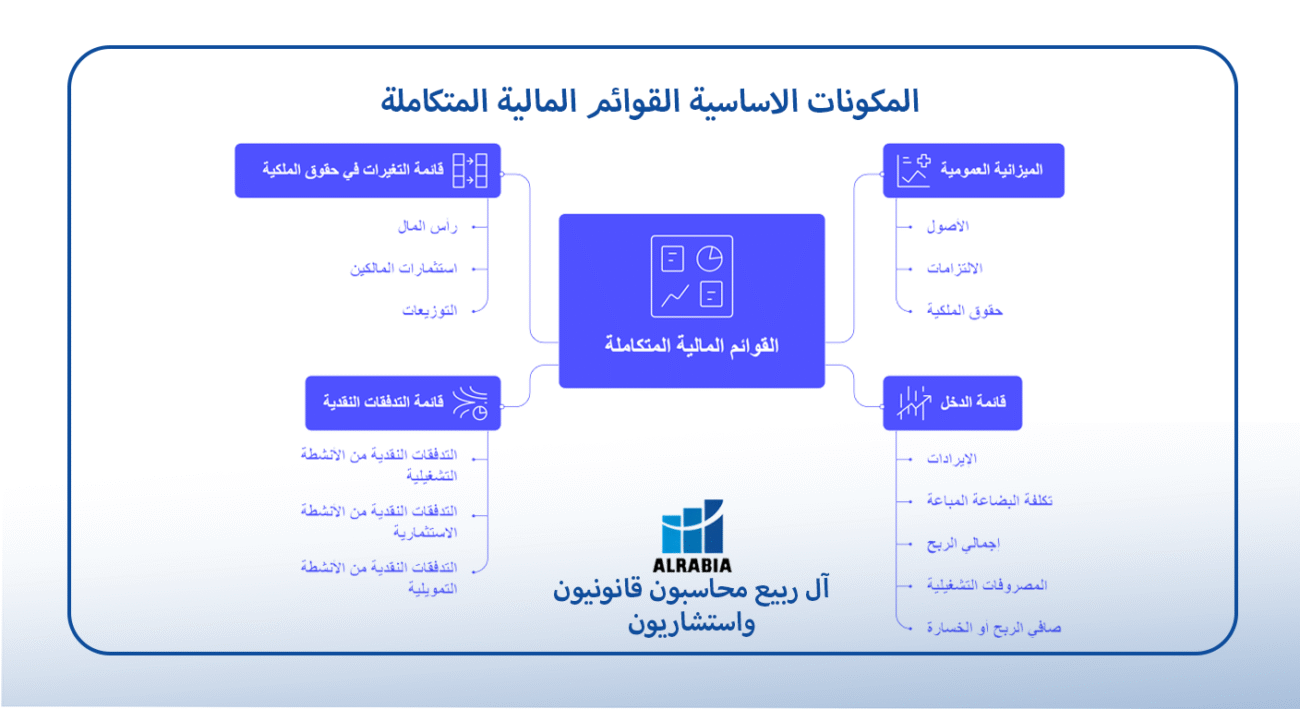

الفصل الثاني: تشريح القوائم المالية – فهم المكونات الأربعة الأساسية

لفهم القصة التي ترويها أموالك، يجب أن تعرف شخصياتها الرئيسية. تتكون القوائم المالية المتكاملة من أربعة تقارير أساسية، كل منها يجيب على سؤال مختلف وحاسم.

1. الميزانية العمومية (Balance Sheet): “ما هي صحتنا المالية في هذه اللحظة؟”

تُعرف أيضًا باسم “قائمة المركز المالي”، وهي تقدم لمحة فوتوغرافية عن وضع الشركة في تاريخ محدد. وهي مبنية على المعادلة المحاسبية الأساسية: الأصول = الالتزامات + حقوق الملكية.

- الأصول (Assets): هي كل ما تملكه الشركة وله قيمة اقتصادية. وتنقسم إلى:

- الأصول المتداولة: يمكن تحويلها إلى نقد خلال سنة واحدة (مثل النقدية، حسابات العملاء المدينة، المخزون).

- الأصول غير المتداولة (الثابتة): تستخدم لأكثر من سنة (مثل المباني، الآلات، السيارات، الأصول غير الملموسة كالعلامات التجارية).

- الالتزامات (Liabilities): هي كل ما تدين به الشركة للغير. وتنقسم إلى:

- الالتزامات المتداولة: يجب سدادها خلال سنة واحدة (مثل حسابات الموردين الدائنة، القروض قصيرة الأجل).

- الالتزامات غير المتداولة: تستحق السداد بعد أكثر من سنة (مثل القروض طويلة الأجل).

- حقوق الملكية (Equity): تمثل صافي قيمة الشركة، وهي حصة المالكين في الأصول بعد سداد جميع الالتزامات.

2. قائمة الدخل (Income Statement): “هل حققنا ربحًا أم خسارة خلال فترة معينة؟”

تُعرف أيضًا باسم “قائمة الربح والخسارة (P&L)”، وهي تقدم ملخصًا سينمائيًا للأداء المالي للشركة على مدى فترة زمنية (شهر، ربع سنة، سنة).

- الإيرادات (Revenues): هي المبالغ المكتسبة من بيع السلع أو تقديم الخدمات.

- تكلفة البضاعة المباعة (COGS): التكاليف المباشرة لإنتاج السلع التي تم بيعها.

- إجمالي الربح (Gross Profit): هو الإيرادات ناقصًا تكلفة البضاعة المباعة. وهو مؤشر أساسي على كفاءة عملياتك الأساسية.

- المصروفات التشغيلية (Operating Expenses): هي جميع التكاليف الأخرى اللازمة لإدارة العمل (الرواتب، الإيجار، التسويق).

- صافي الربح أو الخسارة (Net Income/Loss): هو الرقم النهائي الذي يوضح مدى ربحية الشركة بعد خصم جميع التكاليف والمصاريف.

3. قائمة التدفقات النقدية (Cash Flow Statement): “من أين أتى النقد وأين ذهب؟”

هذه القائمة هي الأهم لتقييم سيولة الشركة وقدرتها على البقاء. شركة مربحة على الورق يمكن أن تفلس إذا لم يكن لديها نقد كافٍ. تقسم هذه القائمة التدفقات النقدية إلى ثلاثة أنشطة:

- التدفقات النقدية من الأنشطة التشغيلية: النقد الناتج عن العمليات التجارية الأساسية (البيع والشراء). هذا هو أهم مؤشر على قدرة الشركة على توليد النقد من تلقاء نفسها.

- التدفقات النقدية من الأنشطة الاستثمارية: النقد المستخدم في شراء أو بيع الأصول طويلة الأجل (مثل شراء آلة جديدة أو بيع مبنى).

- التدفقات النقدية من الأنشطة التمويلية: النقد الناتج عن الحصول على قروض أو إصدار أسهم، أو المستخدم في سداد القروض أو توزيعات الأرباح.

4. قائمة التغيرات في حقوق الملكية (Statement of Changes in Equity): “كيف تغيرت حصة المالكين خلال الفترة؟”

تربط هذه القائمة بين الميزانية العمومية وقائمة الدخل، وتوضح بالتفصيل التغيرات التي طرأت على رأس المال وحقوق المالكين من بداية الفترة إلى نهايتها، نتيجة لصافي الربح، أو استثمارات المالكين الإضافية، أو التوزيعات التي تم سحبها.

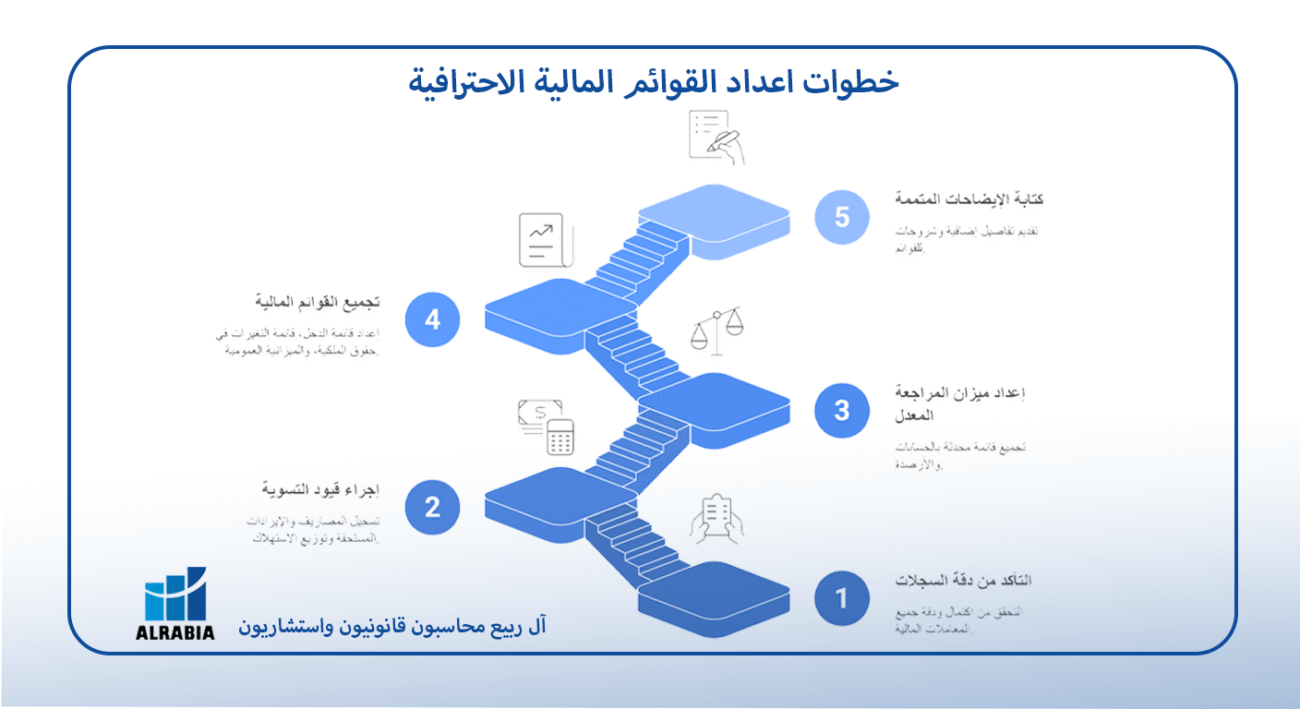

الفصل الثالث: من السجلات إلى التقرير – خطوات عملية إعداد القوائم المالية

إعداد القوائم المالية ليس مجرد تجميع للأرقام، بل هو عملية محاسبية منظمة تضمن الدقة والاتساق.

الخطوة الأولى: التأكد من اكتمال ودقة السجلات (ميزان المراجعة)

كل شيء يبدأ من هنا. يجب التأكد من أن جميع المعاملات المالية للفترة (فواتير، إيصالات، كشوفات بنكية) قد تم تسجيلها بشكل صحيح في نظام المحاسبة. الناتج النهائي لهذه المرحلة هو “ميزان المراجعة قبل التسويات”، وهو قائمة بجميع الحسابات وأرصدتها.

الخطوة الثانية: إجراء قيود التسوية (Adjusting Entries)

هذه هي الخطوة التي تفصل بين مسك الدفاتر البسيط والمحاسبة الاحترافية. يتم إجراؤها في نهاية الفترة لتطبيق “أساس الاستحقاق”، وتشمل:

- المصروفات المستحقة: تسجيل المصاريف التي تم تكبدها ولكن لم يتم دفعها بعد (مثل الرواتب المستحقة).

- الإيرادات المستحقة: تسجيل الإيرادات التي تم اكتسابها ولكن لم يتم تحصيلها بعد.

- الاستهلاك (Depreciation): توزيع تكلفة الأصول الثابتة على مدى عمرها الإنتاجي.

الخطوة الثالثة: إعداد ميزان المراجعة المعدل

بعد تسجيل جميع قيود التسوية، يتم استخراج “ميزان المراجعة المعدل”. هذه القائمة هي المصدر المباشر للأرقام التي سيتم استخدامها في القوائم المالية.

الخطوة الرابعة: تجميع القوائم المالية بالترتيب الصحيح

هناك ترتيب منطقي لإعداد القوائم لأنها مترابطة:

- قائمة الدخل أولاً: لأن “صافي الربح” الناتج منها ضروري للقائمة التالية.

- قائمة التغيرات في حقوق الملكية ثانيًا: حيث يتم إضافة صافي الربح إلى رصيد حقوق الملكية أول الفترة.

- الميزانية العمومية أخيرًا: حيث يتم استخدام الرصيد النهائي لحقوق الملكية من القائمة السابقة لإكمال المعادلة المحاسبية وضمان توازن الميزانية.

- قائمة التدفقات النقدية: يتم إعدادها بالتوازي لتحليل التغير في رصيد النقدية الظاهر في الميزانية العمومية.

الخطوة الخامسة: كتابة الإيضاحات المتممة (The Notes/Disclosures)

القوائم المالية لا تكتمل بدون الإيضاحات. هذا الجزء يقدم تفاصيل وشروحات إضافية للأرقام الموجزة في القوائم، مثل:

- السياسات المحاسبية الرئيسية المتبعة.

- تفاصيل تفصيلية للأصول الثابتة أو الديون طويلة الأجل.

- أي التزامات محتملة أو أحداث هامة.

الفصل الرابع: السياق السعودي – الامتثال لمعايير IFRS ومتطلبات ZATCA

إعداد القوائم المالية في السعودية لا يتم في فراغ، بل يخضع لإطار تنظيمي دقيق.

اعتماد المعايير الدولية لإعداد التقارير المالية (IFRS)

تتبنى المملكة العربية السعودية المعايير الدولية لإعداد التقارير المالية (IFRS) كأساس لإعداد القوائم المالية. الهيئة السعودية للمراجعين والمحاسبين (SOCPA) هي الجهة التي تعتمد هذه المعايير وتصدر أي تعديلات لتتوافق مع البيئة المحلية.

- ماذا يعني هذا لك؟ يعني أن قوائمك المالية يجب أن تتبع نفس “القواعد” التي تتبعها الشركات في أوروبا وآسيا وأغلب دول العالم، مما يجعلها مفهومة ومقبولة عالميًا. هذا يتطلب خبرة فنية في تطبيق هذه المعايير التي قد تكون معقدة أحيانًا.

الارتباط الوثيق مع هيئة الزكاة والضريبة والجمارك (ZATCA)

القوائم المالية المعدة بشكل صحيح هي الأساس الذي لا غنى عنه للامتثال لمتطلبات ZATCA.

- إقرارات الزكاة والضريبة: تعتمد ZATCA على قوائمك المالية المدققة لتحديد “الوعاء الزكوي” أو “الربح الخاضع للضريبة”. أي ضعف أو عدم دقة في قوائمك سينعكس مباشرة على إقرارك وقد يؤدي إلى إعادة تقييم وغرامات. هذا الارتباط يجعل من الضروري فهم [كيفية تجنب غرامات هيئة الزكاة والضريبة].

- ضريبة القيمة المضافة (VAT): تتطلب منك أنظمة ضريبة القيمة المضافة الاحتفاظ بسجلات محاسبية دقيقة. القوائم المالية السليمة هي دليل على أنك تدير سج لاتك بشكل صحيح.

- الفوترة الإلكترونية (فاتورة): ربط نظام الفوترة الإلكترونية بنظامك المحاسبي يضمن أن جميع الإيرادات يتم تسجيلها بشكل صحيح وفوري، مما يعزز دقة قائمة الدخل الخاصة بك.

دور الشريك المالي المعتمد

نظرًا لهذه التعقيدات، فإن الاعتماد على شريك مالي معتمد لخدمات إعداد القوائم المالية يضمن لك:

- الامتثال للمعايير (IFRS Compliance): التأكد من أن قوائمك متوافقة مع أحدث إصدارات المعايير الدولية.

- أساس قوي للامتثال الضريبي: تزويد ZATCA بتقارير موثوقة تقلل من مخاطر الفحص والنزاعات.

- توفير الوقت والجهد: تحرير فريقك للتركيز على إدارة الأعمال الأساسية بدلاً من القلق بشأن التعقيدات المحاسبية.

- هل أنت واثق من أن قوائمك المالية متوافقة تمامًا؟إن إعداد قوائم مالية احترافية تتوافق مع معايير IFRS وترضي متطلبات ZATCA يتطلب خبرة فنية دقيقة. فريقنا متخصص في هذه المهمة، مما يحررك للتركيز على ما تفعله بشكل أفضل: إدارة وتنمية عملك.[اكتشف كيف تقدم خدمات التدقيق المالي لدينا إعدادًا احترافيًا للقوائم المالية] ⟵ (يوجه لصفحة الخدمة)

الفصل الخامس: أسئلة عملية حول إعداد القوائم المالية ومعايير IFRS في السعودية

المحاسب الداخلي لدي يقوم بإعداد قائمة دخل وميزانية شهرية. ألا يكفي هذا؟

هذا ممتاز كأداة إدارة داخلية، لكنه يختلف عن القوائم المالية الرسمية في عدة جوانب:

– الاكتمال: غالبًا ما تفتقر التقارير الداخلية إلى قائمة التدفقات النقدية، وقائمة التغيرات في حقوق الملكية، والإيضاحات المتممة الضرورية.

– التوافق مع المعايير: قد لا يتم إعدادها بالضرورة وفقًا لمتطلبات IFRS الكاملة، خاصة فيما يتعلق بالمعالجات المعقدة.

– الموثوقية الخارجية: لن تقبلها البنوك أو المستثمرون أو ZATCA كبديل للقوائم المالية الرسمية التي تم إعدادها أو مراجعتها من قبل طرف خارجي معتمد.ما هي الفترة التي يجب أن تغطيها القوائم المالية؟ (شهريًا، ربع سنويًا، سنويًا)

– سنويًا: هذا هو الحد الأدنى الإلزامي لمعظم الشركات في السعودية لتقديم الإقرارات الزكوية والضريبية.

– ربع سنويًا: ضروري للشركات المدرجة، وممارسة ممتازة للشركات الكبيرة لمراقبة الأداء عن كثب.

– شهريًا: هذه هي أفضل ممارسة للإدارة الداخلية. إعداد قوائم مالية شهرية يمنحك القدرة على اكتشاف المشاكل وتصحيح المسار بسرعة فائقة. نوصي جميع عملائنا بتبني التقارير الشهرية.ما الفرق بين القوائم المالية “المعدة من قبلكم” والقوائم المالية “المدققة من قبلكم”؟

هذا سؤال حاسم يتعلق بـ “مستويات التأكيد” و”الاستقلالية”.

1- خدمة الإعداد (Compilation): نحن نأخذ سجلاتك المحاسبية ونستخدم خبرتنا لتجميعها في شكل قوائم مالية متكاملة ومتوافقة مع المعايير. نحن لا نقدم “تأكيدًا” على صحة الأرقام، بل نضمن أن “شكل” و”عرض” القوائم صحيح.

2- خدمة التدقيق (Audit): هذه خدمة منفصلة تمامًا. هنا، يقوم فريق تدقيق مستقل بفحص القوائم المالية (سواء أعددناها نحن أم محاسبك الداخلي) ويقوم بإجراءات فحص وجمع أدلة ليصدر “رأيًا فنيًا محايدًا” حول مدى عدالتها. لا يمكن لنفس الفريق الذي أعد القوائم أن يدققها للحفاظ على الاستقلالية. إن فهم هذا الفرق حيوي عند اختيار مكتب تدقيق مالي معتمد بالسعودية، حيث يجب أن تعرف بالضبط ما هي الخدمة التي تحصل عليها.هل يمكن لشركة “آل ربيع” مساعدتي إذا كانت سجلاتي المحاسبية غير منظمة؟

بالتأكيد. هذه إحدى خدماتنا الأساسية. يمكننا البدء بخدمة “إعادة بناء السجلات المحاسبية”، حيث نقوم بتنظيم وتصحيح سجلاتك للفترات السابقة، ثم ننتقل إلى إعداد القوائم المالية بشكل سليم، ووضع نظام لضمان استمرار الدقة في المستقبل.

هل القوائم المالية المعدة على أساس “الاستحقاق” ضرورية للشركات الصغيرة في السعودية؟

نعم. المعايير الدولية لإعداد التقارير المالية (IFRS)، والتي تُلزم الشركات في السعودية، تعتمد بشكل أساسي على أساس الاستحقاق (Accrual Basis). هذا يعني تسجيل الإيرادات والمصروفات عند استحقاقها وليس عند قبضها أو دفعها. على الرغم من أن بعض الشركات الصغيرة قد تستخدم أساس النقد لأغراض إدارية داخلية، إلا أن التقارير النهائية للجهات الرسمية (مثل المدققين أو ZATCA) يجب أن تكون معدة على أساس الاستحقاق لتعكس المركز المالي الحقيقي للشركة.

ما هي أهم تحديات تواجه تطبيق المعايير الدولية (IFRS) على الشركات السعودية؟

التحدي الأكبر يكمن في التحكم المهني والتقديرات. على سبيل المثال، تطبيق IFRS يتطلب تقديرات محاسبية معقدة مثل: احتساب مخصص الديون المشكوك في تحصيلها بناءً على نموذج الخسائر الائتمانية المتوقعة (IFRS 9)، أو تقييم الأصول. هذا يتطلب خبرة فنية عالية لضمان أن تكون هذه التقديرات معقولة وموثقة.

واخيرا

في نهاية المطاف، إن إعداد القوائم المالية ليس مجرد نهاية لعملية محاسبية، بل هو البداية لعملية اتخاذ القرار الاستراتيجي. إنها تحويل الفوضى إلى وضوح، والبيانات إلى ذكاء. إنها تمنحك الثقة للتحدث مع المستثمرين، والقوة للتفاوض مع البنوك، والوضوح لوضع خطط طموحة للمستقبل.

إن الاستثمار في إعداد قوائم مالية احترافية ودقيقة هو استثمار في أغلى أصل تملكه: قدرتك على اتخاذ قرارات عظيمة. وعندما تختار شريكًا ماليًا معتمدًا ليقوم بهذه المهمة، فأنت لا تشتري خدمة، بل تشتري الوضوح والمصداقية وراحة البال.

لا تدع مستقبل شركتك يُبنى على أساس من التخمين. ابنِه على أساس متين من الأرقام الموثوقة.

هل أنت مستعد لتحويل أرقامك إلى أقوى أداة استراتيجية لديك؟ هذا الدليل هو جزء من مرجعنا الشامل. لاستكشاف كيف تتكامل هذه الخدمة مع احتياجاتك الأخرى من تدقيق واستشارات، ندعوك لقراءة دليلنا الرئيسي: اختيار شريكك المالي المعتمد في السعودية: الدليل الشامل